El secreto mejor guardado de la Economía: cómo se crea el dinero

«La falsificación monetaria realizada por los bancos centrales es inflacionaria, distorsiona el sistema económico y equivale al sigiloso robo de la propiedad de los ciudadanos.» – Murray Rothbard, economista y teórico político estadounidense.

Descubriendo el origen del dinero

La creación del dinero es uno de los secretos mejor guardados de la Economía. Aunque usamos el dinero todos los días para comprar, pagar y ahorrar, pocos entienden realmente de dónde viene. Algunos podrían pensar que todo el dinero se imprime en las máquinas de un Banco Central, pero la realidad es mucho más compleja, fascinante y, a menudo, desconcertante.

El dinero: mucho más que billetes y monedas

El dinero no es solo el efectivo que llevamos en los bolsillos. Su creación depende de un sistema complejo de múltiples caras y que incluye varios tipos de activos, cada uno creado por actores diferentes

- Billetes y monedas: Estos son creados por el Banco Central con el propósito de facilitar las transacciones diarias entre personas y empresas. Su valor no está respaldado por metales preciosos, como en el pasado, sino por la confianza del público en el sistema financiero y las regulaciones gubernamentales que garantizan su aceptación.

- Deuda gubernamental: Emitida por los gobiernos a través de instrumentos como bonos y letras del Tesoro, su objetivo principal es financiar proyectos públicos y cubrir los gastos del Estado. Esta deuda está respaldada por la capacidad del gobierno de recaudar impuestos y mantener su solvencia a largo plazo, lo que la convierte en una herramienta clave para el desarrollo económico.

- Reservas bancarias: Creadas por el Banco Central, las reservas bancarias se utilizan exclusivamente en las operaciones entre bancos comerciales. Sirven para garantizar la liquidez del sistema financiero y preservar su estabilidad. Su respaldo radica en la autoridad del Banco Central para emitir moneda y gestionar la oferta monetaria.

- Depósitos bancarios: Este tipo de dinero es creado por los bancos comerciales cuando otorgan préstamos a personas y empresas. Su propósito es impulsar el consumo y la inversión mediante la provisión de crédito. El valor de los depósitos bancarios depende de la confianza en la solvencia del banco y en los activos subyacentes que respaldan los préstamos.

Imagina el sistema de creación de dinero como un «juego de confianza». Para que todo funcione, las personas, las empresas y los gobiernos deben confiar en que el dinero que usan mantendrá su valor y será aceptado por otros. Sin esta confianza, todo el sistema se desmoronaría.

Por qué es importante entenderlo

Comprender cómo se crea el dinero nos ayuda a desentrañar muchos de los misterios de la Economía moderna. Nos permite responder preguntas como:

- ¿Cuál es el origen de la inflación?

- ¿Por qué los bancos comerciales son tan importantes para la Economía?

- ¿Cómo afectan las decisiones del Banco Central a nuestra vida diaria?

- ¿Cuál es el papel del Gobierno en garantizar la estabilidad económica cuando emite deuda?

En los próximos apartados, exploraremos cómo el Gobierno, el Banco Central y los bancos comerciales trabajan juntos (y a veces en conflicto) para crear el dinero que usamos todos los días.

La contabilidad en la creación del dinero

Un concepto crucial para entender la creación de dinero es el efecto del doble asiento contable. Todo el dinero creado debe tener una contraparte, ya que en esencia, el dinero no aparece de la nada: siempre representa una deuda en alguna parte del sistema.

La contabilidad de la reserva bancaria

Las reservas bancarias se crean cuando el Banco Central acredita las cuentas de los bancos comerciales, generalmente a cambio de activos como bonos gubernamentales o activos financieros. En la contabilidad del Banco Central, estas reservas se registran como un pasivo, ya que representan dinero disponible para los bancos comerciales. Al mismo tiempo, el Banco Central añade un activo a su balance en forma de los bonos o activos adquiridos durante la operación.

Desde la perspectiva del banco comercial, las reservas bancarias son un activo que puede ser utilizado para realizar pagos interbancarios o para cumplir con las exigencias regulatorias de reserva mínima.

Este sistema asegura que haya suficiente liquidez en el sistema financiero y refuerza la confianza en que los bancos pueden cumplir con sus obligaciones de pago, tanto entre sí como con sus clientes.

La contabilidad del dinero circulante

Cuando un banco comercial solicita dinero circulante (billetes y monedas) al Banco Central, ocurre un intercambio de pasivos en el balance del Banco Central. La reserva bancaria del banco comercial, registrada como un pasivo del Banco Central, disminuye, mientras que el dinero circulante aumenta en la misma proporción como un nuevo pasivo. Esto no genera nuevos activos para el Banco Central, pero cambia la composición de sus pasivos.

Desde la perspectiva del banco comercial, esta operación implica un intercambio de activos: reduce su saldo de reservas bancarias y lo convierte en efectivo físico. El dinero circulante recibido se utiliza para atender la demanda de efectivo por parte de los ciudadanos o las empresas. Para el ciudadano que retira efectivo de un cajero automático, la operación también es un intercambio de activos: su depósito bancario se reduce y recibe billetes y monedas a cambio.

La contabilidad de los depósitos bancarios

Los depósitos bancarios son una parte fundamental del proceso de creación de dinero. Cuando un ciudadano deposita dinero en un banco comercial, este registro contable se traduce en un incremento en los pasivos del banco (el depósito del cliente) y, simultáneamente, en un incremento de sus activos (efectivo o reservas bancarias en el Banco Central).

Cuando un banco comercial otorga un préstamo, el dinero no proviene directamente de sus reservas, sino que se genera un nuevo depósito en la cuenta del prestatario. En términos contables, el banco registra un nuevo activo (el préstamo otorgado) y un nuevo pasivo (el depósito creado en la cuenta del cliente). Este proceso es lo que se conoce como la creación de dinero bancario, ya que la concesión de préstamos incrementa la cantidad de depósitos en el sistema financiero.

Sin embargo, el banco debe gestionar cuidadosamente su liquidez y su nivel de reservas para garantizar que puede cumplir con los retiros y pagos interbancarios. Por ello, está sujeto a requisitos de reservas mínimas y regulaciones que limitan la cantidad de dinero que puede generar a través de préstamos.

La contabilidad de la deuda pública

Esta dinámica se aplica también a la deuda gubernamental. Cuando un gobierno emite bonos, estos representan una promesa de pago futuro respaldada por los ingresos fiscales del Estado. Los compradores de esos bonos reciben un activo (el bono) a cambio del dinero que proporcionan (activo para el Estado), pero ese dinero también se registra como deuda pública (pasivo para el Estado). Para el comprador del bono, la operación es desde el punto de vista contable un intercambio de activos: untipo de dinero (depósito bancario) por otro (deuda pública).

Comprendiendo M0, M1, M2 y M3: los agregados monetarios y su impacto

Las masas monetarias M0, M1, M2 y M3 son diferentes agregados que miden la cantidad de dinero en circulación en una economía. Cada una incluye distintos componentes del dinero, desde el más líquido hasta formas más restringidas.

M0: Base monetaria

También conocida como base monetaria o dinero de alto poder, representa la cantidad total de dinero emitido directamente por el Banco Central y constituye la base sobre la cual se expande la oferta monetaria a través del sistema bancario. Está compuesta por:

- Billetes y monedas en circulación que se encuentra en manos del público (ciudadanos y empresas).

- Reservas bancarias en el Banco Central. Se dividen en reservas obligatorias (que los bancos están obligados a mantener) y reservas excedentes (fondos adicionales que pueden usar para préstamos o pagos interbancarios).

¿Que papel juega en el balance del Banco Central?

- Se registra como un pasivo, ya que los billetes y reservas son obligaciones del Banco Central.

- Los activos correspondientes incluyen bonos gubernamentales, préstamos a bancos y reservas en divisas.

M0 es el dinero que únicamente el Banco Central puede crear de forma directa. Sin embargo, la mayor parte del dinero en la economía proviene del sistema bancario a través del multiplicador monetario, cuando los bancos otorgan préstamos y generan depósitos adicionales.

M1: Dinero en circulación y depósitos a la vista

M1 es el agregado monetario más líquido y representa el dinero disponible de forma inmediata para transacciones económicas. Su importancia radica en su relación directa con el consumo, la inflación y la política monetaria. Está compuesta por:

- Billetes y monedas en circulación.

- Depósitos a la vista en bancos comerciales (cuentas corrientes).

No incluye activos menos líquidos como los depósitos a plazo o cuentas de ahorro con restricciones.

¿Que impacto tiene en la Economía?

- Un aumento de M1 indica mayor disponibilidad de dinero para el consumo, lo que puede impulsar el crecimiento económico.

- Un crecimiento descontrolado de M1 puede generar presiones inflacionarias, ya que un exceso de dinero circulante puede aumentar los precios.

- Los bancos centrales monitorean M1 para ajustar la oferta monetaria y controlar la inflación:

- Expansión: Reducción de tasas de interés o compra de activos (bonos del gobierno) a cambio de reservas bancarias que incrementan la capacidad de los bancos comerciales para otorgar préstamos.

- Contracción: Aumento de tasas de interés o venta de activos para reducir las reservas bancarias y disminuir así la capacidad de los bancos comerciales para otorgar préstamos.

M2: Indicador de la capacidad de gasto y ahorro

M2 refleja la cantidad de dinero que está disponible en la economía para el consumo y la inversión a corto plazo. Un aumento en M2 suele estar asociado con mayor actividad económica, mientras que una contracción puede indicar desaceleración o falta de liquidez. Está compuesta por:

- Masa monetaria M1: dinero circulante más depósitos bancarios a la vista.

- Depósitos de ahorro y a plazo.

¿Que impacto tiene en la inflación y la política monetaria?

- Un crecimiento excesivo de M2 puede generar inflación, ya que más dinero disponible puede aumentar la demanda y presionar los precios al alza.

- Si M2 se contrae demasiado, puede llevar a deflación o menor crecimiento, afectando el consumo y la inversión.

- Los bancos centrales monitorean M2 para ajustar la política monetaria según las necesidades de la Economía.

M3: La oferta monetaria más amplia

M3 refleja la cantidad total de dinero y activos líquidos disponibles en la economía, incluyendo aquellos que no pueden usarse de inmediato pero pueden convertirse en efectivo relativamente rápido. Está compuesta por:

- Masa monetaria M2: dinero circulante más depósitos bancarios a la vista más depósitos de ahorro y a plazo.

- Depósitos a largo plazo y bonos bancarios emitidos por bancos comerciales, bancos de inversión o entidades financieras para captar fondos.

M3 es el indicador más amplio de la oferta monetaria, reflejando no solo el dinero en circulación, sino también el crédito y los activos líquidos del sistema financiero. Su regulación mediante las tasas de interés, la compra y venta de bonos gubernamentales en el mercado abierto y los requisitos de reservas para otorgar créditos es clave para mantener el equilibrio entre crecimiento económico, la estabilidad financiera y el control de la inflación.

Mandatos y mecanismos de actuación del Banco Central

Cada Banco Central puede tener distintos objetivos según el marco legal del país, pero los más comunes son:

Estabilidad de precios

- Control de la inflación para evitar aumentos excesivos o caídas de precios (deflación).

- Se logra a través del ajuste de tasas de interés y la regulación de la oferta monetaria.

Pleno empleo y crecimiento económico

- Fomentar el acceso al crédito y el dinamismo de la economía sin generar sobrecalentamiento.

- Se equilibra con el control inflacionario para evitar distorsiones.

Estabilidad del sistema financiero

- Supervisión de bancos y otras instituciones para prevenir crisis bancarias y riesgos sistémicos.

- Se logra mediante regulación prudencial y provisión de liquidez en situaciones de crisis.

Regulación de los mercados de divisas

- En algunos países, el Banco Central interviene en el mercado de divisas para estabilizar la moneda y evitar volatilidades extremas.

- Se equilibra con el control inflacionario para evitar distorsiones.

Para cumplir con estos mandatos, el Banco Central emplea distintos instrumentos, entre ellos la Expansión Cuantitativa (QE) y la Contracción Cuantitativa (QT):

Expansión Cuantitativa (Quantitative Easing, QE)

La Expansión Cuantitativa (QE) es una política monetaria no convencional utilizada para estimular la Economía cuando las tasas de interés están cerca de cero o son negativas. ¿Cómo funciona?:

- El Banco Central compra activos financieros, principalmente bonos gubernamentales y, en algunos casos, bonos corporativos o valores respaldados por hipotecas.

- A cambio, inyecta dinero en el sistema bancario (incremento de las reservas bancarias), aumentando la liquidez y promoviendo el crédito y la inversión.

Objetivo: Reducir costos de financiamiento, estimular el consumo y la inversión, y evitar recesiones o crisis prolongadas.

Los efectos esperados de QE son:

- Disminución de tasas de interés de largo plazo, facilitando el acceso al crédito.

- Incremento del crédito bancario para empresas y consumidores.

- Aumento del valor de los activos financieros, incentivando la inversión y el consumo.

- Debilitamiento de la moneda local, favoreciendo exportaciones.

Los posibles riesgos de QE son los siguientes:

- Inflación excesiva si se inyecta demasiado dinero sin un respaldo productivo.

- Burbujas financieras, ya que los inversores pueden asumir riesgos excesivos.

- Dependencia del estímulo, lo que dificulta la normalización de la política monetaria.

Por ejemplo, los programas de QE de la Reserva Federal (FED) y el Banco Central Europeo (BCE) tras la crisis financiera de 2008 y la pandemia de 2020 ayudaron a estabilizar los mercados y evitar una depresión profunda.

Contracción Cuantitativa (Quantitative Tightening, QT)

La Contracción Cuantitativa (QT) es la política opuesta a la Expansión Cuantitativa. Se utiliza para reducir la oferta monetaria y normalizar las condiciones financieras después de un periodo de estímulo excesivo. ¿Cómo funciona?:

- El Banco Central vende activos financieros (bonos gubernamentales o corporativos) o deja que los bonos que posee venzan sin reinvertirlos.

- Esto absorbe liquidez del sistema financiero, reduciendo la cantidad de dinero disponible.

Objetivo: Controlar la inflación, estabilizar el crecimiento y prevenir burbujas financieras.

Los efectos esperados de QT son:

- Aumento de tasas de interés, lo que frena el crédito y la inflación.

- Reducción del exceso de liquidez, normalizando los mercados financieros.

- Fortalecimiento de la moneda local, ya que menos dinero en circulación aumenta su valor.

Los posibles riesgos de QT son los siguientes:

- Desaceleración económica si se aplica demasiado rápido o en un momento inadecuado.

- Volatilidad en los mercados financieros, debido a la reducción de liquidez.

- Aumento de costos de financiación para gobiernos, empresas y hogares.

Por ejemplo, la FED inició un programa de QT en 2017 tras años de QE, reduciendo su balance y aumentando gradualmente las tasas de interés. Sin embargo, en 2019 tuvo que revertir algunas medidas ante la inestabilidad de los mercados financieros.

Todo el dinero es deuda y toda la deuda es dinero

En el sistema financiero moderno, el dinero y la deuda son dos caras de la misma moneda. A diferencia de lo que muchas personas creen, el dinero no está respaldado por activos físicos como el oro, sino que es emitido como deuda a través del sistema bancario y el Banco Central. Esto crea una dinámica donde la expansión del dinero depende del crecimiento continuo del crédito.

El origen del dinero como deuda

El dinero en circulación proviene principalmente de los préstamos bancarios. Cuando un banco comercial concede un préstamo, no entrega dinero de sus depósitos, sino que crea nuevo dinero en la cuenta del prestatario. En términos contables:

- El banco genera un activo (el préstamo) en su balance.

- Al mismo tiempo, crea un pasivo (el depósito en la cuenta del cliente).

Este proceso significa que cada unidad de dinero en circulación representa una deuda en alguna parte del sistema financiero. Si los préstamos no se pagaran, ese dinero desaparecería, reduciendo la masa monetaria y afectando la Economía.

Este proceso tiene una implicación clave: Para que la economía crezca, es necesario un crecimiento continuo del crédito. Si la deuda dejara de expandirse, la Economía entraría en contracción.

El problema de los intereses: dinero no creado

El dinero en circulación proviene principalmente de los préstamos bancarios. Cuando un banco comercial concede un préstamo, no entrega dinero de sus depósitos, sino que crea nuevo dinero en la cuenta del prestatario.

Uno de los aspectos más críticos de este sistema es que, cuando los bancos crean dinero a través de préstamos, no crean el dinero necesario para pagar los intereses.

- Si un banco concede un préstamo de $100,000 con un interés del 5%, al final del periodo el prestatario debe devolver $105,000.

- Sin embargo, el sistema solo creó los $100,000, por lo que el dinero para pagar los intereses debe provenir de nuevos préstamos o de la quiebra de otros deudores.

Como consecuencia, la Economía requiere una expansión perpetua del crédito para evitar colapsos. Sin nuevos préstamos, algunos agentes económicos no podrán pagar sus deudas, lo que lleva a impagos, crisis bancarias y recesión.

La Inflación como mecanismo de reducción de la deuda

Dado que la deuda en el sistema financiero debe crecer continuamente, la inflación se convierte en una herramienta fundamental para reducir el peso real de la deuda.

Cómo funciona la inflación en la deuda pública y privada:

- Los Estados se endeudan emitiendo bonos.

- Con inflación, el dinero pierde valor con el tiempo, lo que significa que la deuda contraída en el pasado se paga con dinero menos valioso.

- El Estado se beneficia porque los ingresos fiscales crecen con la inflación, pero la deuda ya emitida no cambia en términos nominales.

Costo oculto: empobrecimiento de la población

- Los ciudadanos ven cómo el poder adquisitivo de sus ahorros y salarios se reduce.

- Los ahorros en dinero pierden valor frente a activos como bienes raíces o acciones, beneficiando a quienes tienen acceso a esos activos.

- Se produce una transferencia de riqueza desde los trabajadores y ahorradores hacia los deudores y el Estado.

Conclusión: La inflación no es simplemente un “aumento de precios”, sino una forma indirecta de reducir el valor real de la deuda a costa del poder adquisitivo de la población.

El efecto Cantillon: cómo la creación de dinero favorece a los más ricos

El efecto Cantillon, descrito por el economista Richard Cantillon en el siglo XVIII, explica cómo la expansión monetaria beneficia primero a ciertos grupos antes de afectar al resto de la Economía.

Mecanismo del efecto Cantillon:

- El dinero recién creado entra en la Economía a través de bancos y grandes corporaciones.

- Los bancos y grandes inversores reciben el dinero nuevo antes que el resto de la población.

- Lo utilizan para comprar activos como acciones e inmuebles, aumentando sus precios antes de que los salarios o bienes de consumo suban.

- Las clases trabajadoras y medias solo experimentan la inflación en los bienes de consumo, pero no reciben los beneficios de la expansión monetaria.

Conclusión: La expansión monetaria aumenta la desigualdad, porque los más ricos tienen acceso al dinero nuevo antes que la mayoría de la población.

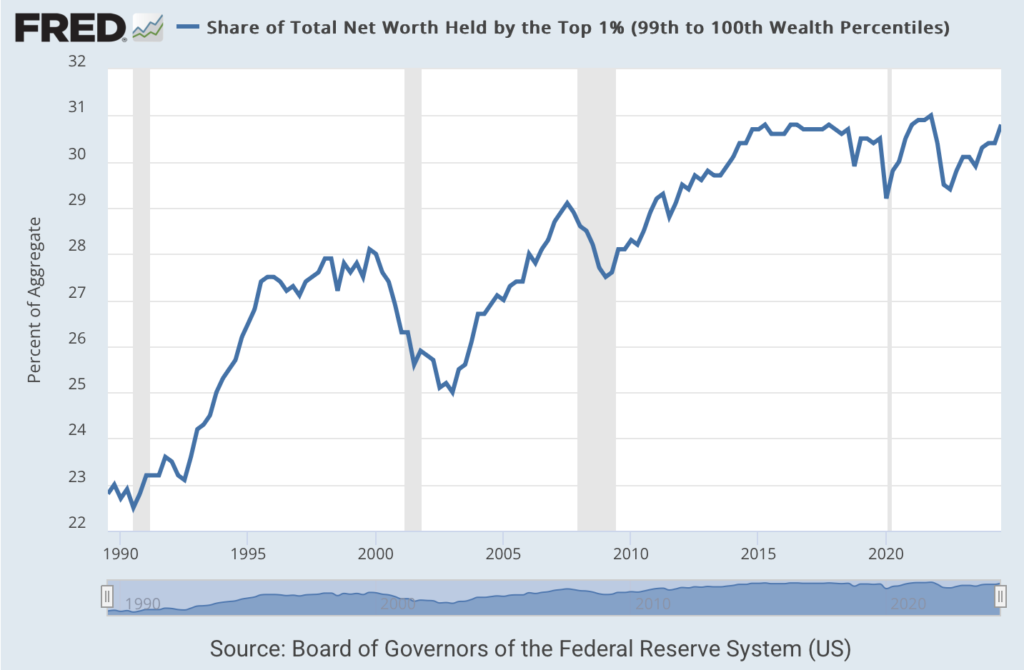

Evolución del porcentaje de riqueza acumulado por el 1% de los más acaudalados

Para ilustrar cómo este sistema beneficia a una pequeña élite, podemos analizar la evolución de la riqueza acumulada por el 1% más rico de la población en relación con el resto.

Datos clave:

- En las últimas décadas, la proporción de la riqueza en manos del 1% más rico ha aumentado drásticamente.

- La inflación, el acceso privilegiado a créditos y la inversión en activos financieros han sido factores clave en este proceso.

- A medida que el sistema financiero se expande mediante deuda y el efecto Cantillon actúa, los más ricos capturan una porción creciente de la riqueza total, mientras que la mayoría de la población experimenta pérdida de poder adquisitivo.

Conclusión

Imagina una partida de Monopoly, pero con una regla especial: algunos jugadores comienzan antes que otros. Al llegar los rezagados, las mejores propiedades ya han sido compradas y sus dueños las han hipotecado para adquirir más activos. Cuando los nuevos jugadores reciben su dinero, los precios han subido, las rentas son más altas y sus posibilidades de competir son mínimas. No importa cuán bien jueguen: siempre estarán en desventaja.

Así funciona nuestro sistema financiero. El dinero no es un bien neutral ni se distribuye equitativamente; es creado como deuda y entregado primero a quienes están más cerca de su fuente: los bancos y las grandes corporaciones. Mientras los primeros receptores del dinero nuevo lo usan para comprar activos antes de que suban de precio, el resto de la población solo lo ve cuando la inflación ya ha erosionado su poder adquisitivo. Este es el efecto Cantillon en acción: un mecanismo silencioso que transfiere riqueza hacia quienes tienen acceso privilegiado al crédito.

El problema no es solo que todo el dinero sea deuda, sino que el dinero para pagar los intereses nunca se crea. Esto obliga a un ciclo perpetuo de refinanciación, expansión de crédito y crisis periódicas. La inflación, lejos de ser un fenómeno natural, es una herramienta para reducir el peso de la deuda a costa de empobrecer a la mayoría. Quienes poseen activos se benefician, mientras que quienes dependen de sus salarios ven cómo su esfuerzo compra cada vez menos.

No se trata de conspiraciones ni errores de cálculo: es la arquitectura misma del sistema. Como dijo Henry Ford: “Es bueno que la gente no entienda nuestro sistema bancario y monetario, porque si lo hicieran, habría una revolución antes de mañana por la mañana.”

Tal vez la pregunta no es cómo ganar en este juego, sino por qué seguimos jugando con sus reglas.

Recursos adicionales

Libros sobre la creación del dinero

- “El Patrón Bitcoin: La alternativa descentralizada a los bancos centrales” por Saifedean Ammous. Este libro explica la historia del dinero, el papel de los bancos centrales en la creación monetaria y cómo Bitcoin representa una alternativa descentralizada al sistema financiero tradicional.

- “Dinero, Crédito Bancario y Ciclos Económicos” por Jesús Huerta de Soto. Una obra fundamental que expone en detalle la teoría del ciclo económico, la creación del dinero por parte de los bancos y las consecuencias de la expansión monetaria.

- “El triunfo del dinero: Cómo las finanzas mueven el mundo” por Niall Ferguson. Este libro ofrece una visión detallada de la evolución de las finanzas, explorando la creación del dinero, el surgimiento de los bancos y el desarrollo de los bonos del Estado.

- “El código del dinero: Conquista tu libertad financiera” por Raimon Samsó. Esta obra actúa como una guía práctica y motivadora, destinada a ayudar a los lectores a desbloquear su potencial financiero y alcanzar la libertad económica.

- “La Quimera del Dinero: El papel del dinero, el funcionamiento de los bancos y su impacto en la economía explicado de forma simple” por Belerofonte. Este libro proporciona una explicación completa sobre la creación y destrucción del dinero, el sistema bancario y la generación de riqueza, sin requerir experiencia financiera previa.

- “Dinero: Qué es, de dónde viene, cómo funciona” por Felix Martin. En esta obra, el autor analiza la verdadera naturaleza del dinero desde perspectivas histórica, social, filosófica y económica, ofreciendo una comprensión profunda de su origen y funcionamiento.

Estos libros pueden encontrase en Amazon en su versión papel, en su versión para Kindle o como audiolibro para una suscripción de Audible.

Películas y documentales en Prime Video

- “Generación de la abundancia”. Este documental ofrece una reflexión sobre el auge y la caída de la economía global, analizando la corrupción del sueño americano y los costos humanos del capitalismo, el narcisismo y la avaricia en los últimos tiempos.

- “Esta bestia gigante que es la economía global”. Esta serie documental, presentada por Kal Penn, explora de manera humorística y perspicaz diversos aspectos de la economía global, incluyendo el lavado de dinero, la inteligencia artificial y la corrupción.

- “Bitcoin: la moneda del futuro”. Este documental de 2014 ofrece una introducción al mundo del bitcoin, explorando sus orígenes y las previsiones sobre esta criptomoneda. Aunque puede estar algo desactualizado, es útil para quienes desean iniciarse en el tema.

- “Bilderberg: The Movie”. Este documental analiza cómo las personas más influyentes y poderosas del mundo se reúnen una vez al año para tratar asuntos que son desconocidos para el público en general, arrojando luz sobre las posibles influencias en la economía global.

- “El lobo de Wall Street”. Esta película narra la vida de Jordan Belfort, un corredor de bolsa que construyó un imperio financiero mediante prácticas cuestionables. Ofrece una visión sobre la ambición y la corrupción en el mundo financiero.

Estas producciones ofrecen diversas perspectivas sobre el mundo del oro, desde relatos históricos y aventuras ficticias hasta documentales que exploran la realidad de la minería y la búsqueda de este preciado metal.

Aviso Legal

El contenido de este artículo tiene un carácter puramente informativo y educativo. No constituye asesoramiento financiero, fiscal o legal de ningún tipo. Antes de tomar cualquier decisión de inversión, te recomendamos que consultes con un profesional cualificado que pueda evaluar tu situación personal y financiera. Las inversiones conllevan riesgos, y es responsabilidad del inversor analizar y asumir dichos riesgos.