Guía práctica para la inversión racional y consciente

«Nunca inviertas en un negocio que no puedas entender.” — Warren Buffett, famoso inversor y empresario estadounidense.

La historia del viejo pescador

En un pequeño pueblo costero, vivía un viejo pescador conocido tanto por su destreza con las redes como por su paciencia y serenidad forjadas tras años de convivencia con el mar. Cada mañana, con las primeras luces del alba, el pescador partía en su modesto barco, lanzaba las redes al mar y regresaba a media mañana con una generosa carga de peces. Su rutina parecía sencilla, pero estaba guiada por la experiencia y la sabiduría, algo que fascinaba a todos los vecinos del pueblo.

Dos jóvenes del pueblo, inquietos y ambiciosos, llevaban días observando al pescador. Intrigados por la aparente simplicidad de su vida, decidieron abordarle una mañana, justo cuando el hombre regresaba de su jornada de pesca.

— “Señor, llevamos tiempo observando su destreza en la pesca y cómo cada día regresa con un buen surtido de peces y no entendemos algo. ¿Por qué durante todos los años que ha salido a pescar no se ha comprado un barco más grande y contratado una tripulación? Así podría haber pescado más peces y haber ganado mucho más dinero.”

Mientras manipulaba las redes con sus manos aún húmedas y curtidas por la sal, el viejo pescador les observó con serenidad, como si ya conociera la respuesta antes de que la pregunta fuese formulada.

— “¿Y después de eso, qué habría hecho después?” —preguntó, con una voz que parecía venir desde las profundidades del mar.

Los jóvenes, sorprendidos por su respuesta, se miraron entre sí antes de que uno de ellos respondiera, casi con impaciencia:

— “Pues con el dinero podría haber comprado más barcos, contratar empleados y montar una gran empresa. ¡Habría sido un empresario exitoso!”

El pescador asintió lentamente, como dando espacio a que las palabras de los muchachos se asentaran. Luego, con la misma calma, insistió:

— “¿Y una vez conseguido eso, qué habría hecho después?”

— “Después podría retirarse tranquilamente, disfrutar de la vida sin preocupaciones, viajar si quiere, pasar tiempo con su familia y hacer lo que más le gusta” —respondió el segundo joven, ya convencido de que tenía la respuesta correcta.

El pescador dibujó una leve sonrisa en su rostro y, mirándolos con la seguridad que sólo da la experiencia, les contestó:

— “¿Y qué creeis que he estado haciendo durante todos estos años?”

Los jóvenes se quedaron en silencio, con una sensación de desconcierto. Habían buscado enseñar algo al pescador sobre ambición y éxito, pero era él quien les había revelado una verdad profunda: la vida no consiste en acumular cada vez más bienes y riquezas, sino en entender qué es lo que realmente queremos y necesitamos para ser felices.

¿Por qué y para qué invertimos?

La historia del viejo pescador no es solo un relato sobre la sencillez, sino una lección poderosa sobre las decisiones conscientes. A menudo, nos encontramos atrapados en una carrera sin fin gobernada por la ambición desmesurada: más dinero, más posesiones, más éxito. Pero, como demuestra el pescador, el verdadero propósito de nuestras acciones debería alinearse con nuestras aspiraciones más profundas: tranquilidad, libertad, seguridad o, tal vez, el tiempo para hacer lo que amamos.

Esta misma reflexión debe guiar nuestras decisiones de inversión. Antes de pensar en dónde invertir nuestros ahorros, debemos preguntarnos por qué y para qué queremos hacerlo. ¿Cuál es nuestro objetivo? ¿Queremos ahorrar para una jubilación tranquila? ¿Comprar una vivienda? ¿Emprender un proyecto personal? ¿Alcanzar la independencia financiera que nos permita disfrutar del presente? Como el viejo pescador, debemos definir primero qué significa para nosotros “disfrutar de la vida”.

No existe una estrategia de inversión universalmente mejor. Lo que sí existe es la mejor estrategia para nuestros propósitos, y esta dependerá de nuestras aspiraciones, nuestra situación financiera y nuestro perfil de riesgo. Una persona que busca construir un patrimonio a largo plazo tomará decisiones muy diferentes a las de quien necesita rentabilizar sus ahorros en el corto plazo.

Por eso, definir nuestros objetivos vitales es el primer paso imprescindible antes de invertir. Una vez que sepamos qué queremos lograr y por qué, podremos elegir aquellas alternativas que realmente se ajusten a nuestras metas. La inversión, al final, no es un fin en sí mismo, sino un vehículo para alcanzar aquello que nos acerca a una vida más plena y alineada con nuestros sueños.

Libros sobre la inversión racional

Para aquellos que desean profundizar más en la práctica de la inversión racional y consciente, hemos seleccionado algunos libros clave que consideramos imprescindibles. Cada libro está cuidadosamente elegido por su relevancia y claridad a la hora de explicar los fundamentos de la inversión. Los enlaces que compartimos a continuación son enlaces de afiliados, lo que significa que, si decides realizar una compra a través de ellos, el blog recibirá una pequeña comisión sin ningún coste adicional para ti. Esta colaboración nos ayuda a mantener el contenido gratuito, informativo y de calidad. ¡Esperamos que estos recursos te sean tan útiles como lo han sido para miles de inversores!

- “El inversor inteligente” de Benjamin Graham.

- “Padre Rico, Padre Pobre” de Robert Kiyosaki: libro clásico sobre inversión inmobiliaria y libertad financiera.

- “Un paso por delante de Wall Street” de Peter Lynch (para fondos activos).

- “Los trucos de los ricos 3” de Juan Haro.

- “La Psicología del Dinero” de Morgan Housel (reflexiones sobre las decisiones financieras y cómo pensar como un inversor).

Estos libros pueden encontrase en Amazon en su versión papel, en su versión para Kindle o como audiolibro para una suscripción de Audible.

¿Cómo evaluar una inversión?

A la hora de decidir dónde invertir nuestros ahorros, es fundamental contar con una visión clara y estructurada de las distintas opciones disponibles. En este artículo, exploraremos una serie de estrategias de inversión que se adaptan a diferentes perfiles y objetivos financieros.

Cada alternativa será presentada de manera práctica y será analizada utilizando una lista de criterios clave. Estos criterios nos permitirán evaluar y comparar las opciones de forma objetiva, ayudándote a identificar cuál es la más adecuada en función de tus aspiraciones, tolerancia al riesgo y horizonte temporal. A continuación, desglosamos cada uno de estos criterios para que puedas aplicarlos a tus decisiones de inversión de manera informada y efectiva:

- Rentabilidad esperada: ¿Qué retorno en porcentaje anual o acumulado ofrece la inversión?.

- Riesgo asociado: ¿Cuál es la volatilidad o probabilidad de pérdida?.

- Plazo de inversión: ¿Es a corto (1 año), medio (1-5 años) o largo plazo (más de 5 años)?

- Liquidez: ¿Con qué facilidad puedes recuperar tu dinero en caso de necesidad? Algunas inversiones, por ejemplo bienes raíces, presentan menos liquidez que otras.

- Costes y comisiones: ¿Qué gastos de gestión, transacción o mantenimiento se aplican? Importante para no erosionar la rentabilidad.

- Fiscalidad: ¿Qué impuestos afectan a los beneficios obtenidos? Evaluar si existen ventajas o penalizaciones fiscales.

- Nivel de esfuerzo o gestión requerido: ¿Es una inversión pasiva, como por ejemplo los fondos indexados, o requiere supervisión activa como es el caso de las acciones individuales o las startups?

- Diversificación: ¿Permite diversificar el riesgo o complementa tu cartera actual?

- Alineación con tus objetivos vitales: ¿Se ajusta a tus necesidades financieras, estilo de vida y metas a corto, medio y largo plazo?

- Inflación: ¿La inversión protege o se ve afectada negativamente por la inflación?

- Reputación y estabilidad del activo: ¿Qué respaldo o confianza ofrece la inversión, como la solvencia de la entidad gestora o la solidez histórica?

Una vez establecidos los criterios de evaluación, es momento de ponerlos en práctica. Cada alternativa de inversión ofrece un abanico de oportunidades, pero también plantea desafíos únicos. La clave está en analizar estas opciones bajo el prisma de nuestros objetivos personales y los factores que hemos definido. Solo comparando cada estrategia mediante estos criterios, podremos identificar cuál se ajusta mejor a nuestras necesidades y aspiraciones.

¿Cuáles son las principales alternativas de inversión?

Aquí tienes una lista de opciones de inversión diversificada que se adapta a diferentes perfiles de riesgo, plazos y objetivos vitales:

- Depósitos a plazo fijo: Seguridad garantizada y rentabilidad fija a corto y medio plazo.

- Fondos indexados y ETFs: Alternativas de bajo coste que replican el comportamiento de índices bursátiles.

- Acciones individuales: Inversión en empresas cotizadas para obtener rentabilidad a través de dividendos o revalorización de las acciones.

- Fondos de inversión activos: Gestión profesional para obtener rendimientos en mercados específicos.

- Inmuebles para alquiler o revalorización: Compra de bienes raíces con el objetivo de obtener ingresos pasivos o vender a un precio superior.

- Bonos gubernamentales y corporativos: Instrumentos de renta fija con pagos periódicos y retorno al vencimiento.

- Criptomonedas y activos digitales: Activos alternativos de alto riesgo y volatilidad, pero con potencial de altas rentabilidades.

- Materias primas (oro, plata, petróleo, etc.): Protección frente a la inflación y diversificación del riesgo.

- Planes de pensiones: Vehículos de ahorro a largo plazo con beneficios fiscales.

- Crowdlending o préstamos P2P: Financiación de particulares o empresas a cambio de intereses atractivos.

- Startups y capital riesgo: Inversiones en empresas emergentes con alto potencial de crecimiento y riesgo.

- Seguros de ahorro o Unit Linked: Productos híbridos que combinan inversión y protección personal.

¿Qué inversiones se adaptan mejor a mí?

En esta sección, analizaremos y compararemos diversas alternativas de inversión utilizando los criterios previamente definidos. Nuestro objetivo es ofrecerte información clara, objetiva y estructurada para que puedas identificar las opciones más alineadas con tus objetivos y perfil de inversor.

Es importante destacar que no somos asesores financieros ni ofrecemos recomendaciones personalizadas. La información presentada aquí tiene un carácter puramente informativo y educativo. Cada inversor debe realizar su propio análisis y, si es necesario, consultar con un profesional financiero antes de tomar decisiones. Invertir con conocimiento y de forma consciente te permitirá construir una estrategia adaptada a tus aspiraciones y tolerancia al riesgo. Este artículo te mostrará qué preguntas debes hacerte, pero no podrá darte las respuestas, porque tus aspiraciones, tu aversión al riesgo y tu contexto vital y familiar condicionan de forma decisiva esas respuestas.

Los datos dependientes de cada país se suministran es este artículo para el caso de España. El lector debe informarse de cuáles son las datos relevantes que se aplican en su país de origen.

1. Depósitos a plazo fijo

Fortalezas

- Riesgo asociado: Los depósitos a plazo fijo son considerados una de las inversiones más seguras, ya que el capital invertido está protegido por el Fondo de Garantía de Depósitos hasta 100.000 euros por titular y entidad en España.

- Plazo de inversión: Ofrecen flexibilidad en los plazos, que pueden variar desde 3 meses hasta varios años, permitiendo al inversor elegir según sus necesidades.

- Costes y comisiones: Generalmente, no presentan comisiones de apertura ni mantenimiento, lo que facilita conocer de antemano la rentabilidad neta.

- Reputación y estabilidad del activo: Son productos ofrecidos por entidades financieras reguladas, lo que brinda confianza y estabilidad al inversor.

Debilidades

- Rentabilidad esperada: Aunque ofrecen una rentabilidad fija y conocida de antemano, las tasas suelen ser moderadas. Actualmente, algunas entidades en España ofrecen depósitos a plazo fijo con rentabilidades alrededor del 3% TAE para plazos de 12 meses.

- Liquidez: El dinero permanece inmovilizado durante el plazo acordado. Aunque algunos depósitos permiten cancelaciones anticipadas, suelen implicar penalizaciones que afectan a la rentabilidad.

Oportunidades

- Protección contra la inflación: En entornos de baja inflación, los depósitos a plazo fijo pueden preservar el poder adquisitivo del capital, aunque su capacidad para generar rendimientos reales positivos es limitada.

- Diversificación: Pueden complementar una cartera de inversión, aportando estabilidad y seguridad al combinarse con activos de mayor riesgo y rentabilidad.

Riesgos

- Inflación: Si la inflación supera la rentabilidad del depósito, el inversor podría experimentar una pérdida de poder adquisitivo.

- Tipo de interés: En un contexto de tipos de interés decrecientes, como el actual, las nuevas contrataciones de depósitos podrían ofrecer rentabilidades inferiores a las históricas.

Datos específicos

- Rentabilidad histórica: En diciembre de 2024, algunas entidades en España ofrecen depósitos a plazo fijo con rentabilidades alrededor del 3% TAE para plazos de 12 meses.

- Tendencia actual: Con la reciente reducción de los tipos de interés por parte del Banco Central Europeo al 3%, se anticipa una disminución en las rentabilidades ofrecidas por los depósitos a plazo fijo en el futuro cercano.

Resumen

En resumen, los depósitos a plazo fijo son una opción de inversión segura y predecible, adecuada para perfiles conservadores que priorizan la protección del capital. Sin embargo, su rentabilidad limitada y la posible erosión por la inflación son factores a considerar al integrarlos en una estrategia financiera diversificada.

Fuentes

1. HelpMyCash – Depósitos bancarios

2. HelpMyCash – Cómo elegir el plazo de un depósito

3. HelpMyCash – Depósitos españoles más rentables

4. CincoDías – Reducción de tipos de interés en Europa

5. El País – Opciones para ahorro conservador

2. Fondos indexados y ETFs

Fortalezas

- Rentabilidad esperada: Históricamente, los fondos indexados y ETFs han ofrecido rentabilidades atractivas al replicar índices de mercado. Por ejemplo, el Invesco Technology S&P US Select Sector UCITS ETF ha registrado una rentabilidad acumulada del 676,36% en los últimos diez años.

- Costes y comisiones: Estos productos suelen tener comisiones más bajas en comparación con los fondos de gestión activa, lo que puede mejorar la rentabilidad neta para el inversor.

- Diversificación: Permiten acceder a una amplia gama de activos y sectores, facilitando la diversificación de la cartera con una sola inversión.

Debilidades

- Fiscalidad: En España, los ETFs no gozan de la ventaja fiscal de los traspasos entre fondos sin peaje fiscal, lo que puede generar obligaciones tributarias al realizar cambios en la cartera.

- Nivel de esfuerzo o gestión requerido: Aunque son instrumentos de gestión pasiva, requieren un seguimiento periódico para ajustar la cartera según los objetivos financieros y las condiciones del mercado.

Oportunidades

- Accesibilidad: La creciente oferta de fondos indexados y ETFs en el mercado español facilita a los inversores acceder a estos productos de manera más sencilla.

- Transparencia: Al replicar índices conocidos, proporcionan claridad sobre las inversiones subyacentes y su rendimiento.

Riesgos

- Riesgo de mercado: Al estar vinculados a índices, su rendimiento está sujeto a las fluctuaciones del mercado, lo que puede implicar pérdidas en períodos de volatilidad.

- Oferta limitada de fondos indexados: Aunque ha mejorado, la disponibilidad de fondos indexados en España sigue siendo más limitada en comparación con otros mercados.

Datos específicos

- Rentabilidad histórica: Algunos fondos indexados y ETFs han mostrado rendimientos significativos en la última década. Por ejemplo, el Invesco Technology S&P US Select Sector UCITS ETF ha alcanzado una rentabilidad acumulada del 676,36% en diez años.

- Comisiones: Las comisiones de gestión de los ETFs suelen oscilar entre el 0,10% y el 0,30% anual, mientras que las de los fondos indexados pueden variar entre el 0,15% y el 1%.

Resumen

En resumen, los fondos indexados y ETFs son herramientas de inversión eficientes y de bajo coste que permiten a los inversores acceder a una amplia diversificación y potenciales rentabilidades atractivas. Sin embargo, es fundamental considerar aspectos como la fiscalidad, el riesgo de mercado y la necesidad de seguimiento periódico al incorporarlos en una estrategia de inversión.

Fuentes

1. Rankia – Fondos indexados vs ETFs: ¿qué es mejor?

2. Carlos Galán – Fondos indexados o ETFs: ¿cuál es mejor?

3. El Club de Inversión – ETFs vs Fondos Indexados: Comparación completa

4. Hola Inversión – Fondos indexados vs ETFs: Diferencias y fiscalidad

5. Rankia – Los mejores fondos indexados para invertir en España

6. CincoDías – La rebaja de tipos llega a la gestión pasiva

7. CincoDías – Los mercados enfilan el cierre de año con pleno de rentabilidad

3. Acciones individuales

Fortalezas

- Rentabilidad esperada: Históricamente, el mercado de acciones ha ofrecido una rentabilidad media del 6% al 10% anual a largo plazo, dependiendo del índice y el sector. Por ejemplo, el S&P 500 ha generado un rendimiento medio anual del 10,5% desde 1926.

- Liquidez: Las acciones individuales son un activo altamente líquido, ya que se pueden comprar y vender fácilmente en los mercados bursátiles durante las sesiones de negociación.

- Diversificación potencial: Al invertir en acciones de distintas empresas o sectores, se puede diversificar la cartera.

- Reputación y estabilidad del activo: Invertir en empresas sólidas y con historial puede ofrecer estabilidad y reducir riesgos. Empresas como Apple, Microsoft y Coca-Cola son ejemplos de inversiones estables.

Debilidades

- Riesgo asociado: La volatilidad es una característica clave de las acciones individuales. La probabilidad de pérdida de capital es alta en el corto plazo si la empresa no cumple expectativas. Por ejemplo, en 2022, las acciones tecnológicas cayeron hasta un 30% debido a la subida de tipos.

- Nivel de gestión requerido: Requiere análisis constante y seguimiento activo de las empresas y sectores, lo que demanda tiempo y conocimientos.

- Costes y comisiones: Aunque las comisiones han disminuido con plataformas como eToro o Interactive Brokers, pueden existir costes ocultos por cambios de divisas o spreads.

Oportunidades

- Acceder a empresas en crecimiento y sectores innovadores como tecnología, inteligencia artificial y energías renovables puede ofrecer rentabilidades extraordinarias. Por ejemplo, las acciones de Tesla subieron un 740% en 2020.

- Oportunidad de invertir en empresas globales y emergentes con alto potencial de revalorización.

Riesgos

- Inflación: Aunque las acciones históricamente protegen contra la inflación, períodos prolongados de recesión pueden afectar su rendimiento.

- Riesgo específico: Las acciones individuales tienen un riesgo específico asociado al desempeño de la empresa. Por ejemplo, la quiebra de Lehman Brothers en 2008 dejó a los inversores sin retorno.

- Fiscalidad: Los beneficios están sujetos a impuestos sobre las plusvalías, dependiendo de la legislación local (en España, entre el 19% y el 26%).

Datos específicos

- La rentabilidad media por alquiler en España es del 6,7% (Idealista, 2024).

- La revalorización anual media del precio de la vivienda en España ha sido del 3,5% en los últimos 10 años (INE).

- Los costes iniciales, entre impuestos y gastos de gestión, oscilan entre el 8%-12% del valor del inmueble.

Resumen

Las acciones individuales son una opción atractiva para inversores dispuestos a asumir riesgos a cambio de un alto potencial de rentabilidad. Requieren dedicación, conocimientos y un horizonte temporal largo plazo para mitigar la volatilidad.

Fuentes

1. Investopedia – Rentabilidad histórica del S&P 500

2. Yahoo Finance – Análisis de acciones de alto crecimiento

3. CincoDías – Empresas del IBEX 35 con alta rentabilidad por dividendo

4. El Economista – Cómo invertir en acciones individuales

5. Morningstar – Gestión de riesgos en acciones

4. Fondos de inversión activos

Fortalezas

- Rentabilidad esperada: Los fondos activos tienen el potencial de superar a los índices bursátiles. Por ejemplo, algunos gestores como Peter Lynch lograron rentabilidades anuales superiores al 29% durante su gestión del fondo Magellan de Fidelity (1977-1990).

- Diversificación: Invertir en un fondo activo permite diversificar el riesgo, ya que el gestor selecciona activos de distintos sectores y regiones, equilibrando la cartera.

- Gestión profesional: La experiencia y análisis de un gestor especializado reducen la carga de trabajo para el inversor particular.

- Alineación con objetivos vitales: Existen fondos adaptados a diferentes perfiles de riesgo y horizontes temporales, desde fondos conservadores hasta fondos de alto crecimiento.

Debilidades

- Costes y comisiones: Los fondos activos suelen tener comisiones de gestión más altas (entre el 1% y el 2,5% anual), además de posibles comisiones de éxito, lo que puede reducir significativamente la rentabilidad neta.

- Riesgo asociado: Aunque cuentan con gestión profesional, los fondos activos no garantizan superar al mercado. Según datos de S&P Dow Jones Indices, el 80% de los fondos activos no superan al índice S&P 500 en un horizonte de 10 años.

- Fiscalidad: Los beneficios tributan como plusvalías, aplicándose un tipo entre el 19% y el 26% en España.

Oportunidades

- Invertir en fondos activos permite acceder a sectores o activos poco accesibles, como mercados emergentes o nichos especializados, donde los gestores pueden encontrar oportunidades únicas.

- Los fondos activos adaptan la estrategia en función del ciclo económico, permitiendo a los inversores beneficiarse tanto en mercados alcistas como bajistas.

Riesgos

- Plazo de inversión: Los fondos activos requieren un horizonte de medio a largo plazo (5-10 años) para maximizar las posibilidades de éxito frente al mercado.

- Dependencia del gestor: El rendimiento del fondo depende en gran medida de la habilidad y decisiones del gestor, lo que introduce un riesgo humano.

- Inflación: Aunque pueden proteger contra la inflación en mercados alcistas, en periodos de alta volatilidad, su rentabilidad podría no compensar el efecto inflacionario.

Datos específicos

- Rentabilidad media: Rentabilidad promedio entre 4% y 6% anual, después de comisiones (Inverco, 2024).

- Comisiones: Comisiones de gestión de hasta 2% anual y, en algunos casos, comisiones de éxito adicionales (CNMV).

- Rendimiento comparado: Solo el 30% de los fondos activos superan al índice de referencia a largo plazo (SPIVA Report, S&P Dow Jones).

Resumen

Los fondos de inversión activos son una alternativa interesante para inversores que buscan superar al mercado y diversificar su cartera sin asumir la responsabilidad directa de la gestión. Sin embargo, sus costes elevados y el riesgo de bajo rendimiento frente a los índices los convierten en una opción adecuada solo para quienes tienen un horizonte de inversión a largo plazo y confían en la habilidad de los gestores.

Fuentes

1. Morningstar – Rendimiento histórico de fondos activos

2. S&P Dow Jones Indices – SPIVA Scorecard 2023

3. Investopedia – Fondos activos vs fondos indexados

4. El País – Cómo elegir un fondo de inversión

5. Rankia – Fondos activos con mejores rentabilidades

5. Inmuebles para alquiler o revalorización

Fortalezas

- Rentabilidad esperada: Los inmuebles bien ubicados pueden ofrecer una rentabilidad bruta por alquiler de entre 3% y 7% anual, dependiendo del mercado. Además, la revalorización media de la vivienda en España ha sido del 3% anual en los últimos 10 años, según el INE.

- Protección contra la inflación: Los bienes raíces tienden a preservar el valor del dinero en épocas inflacionarias, ya que los precios de los alquileres y la propiedad suelen aumentar con la inflación.

- Alineación con objetivos vitales: Es una inversión tangible que ofrece estabilidad y puede complementarse con metas de largo plazo, como asegurar ingresos pasivos para la jubilación.

Debilidades

- Liquidez: Los inmuebles tienen baja liquidez, ya que vender una propiedad puede tomar meses o años, especialmente en mercados saturados.

- Gestión activa: La inversión en alquiler requiere gestión constante: búsqueda de inquilinos, resolución de incidencias y mantenimiento de la propiedad.

- Costes y comisiones: Invertir en bienes raíces implica gastos adicionales:

- Impuestos de compra (ITP o IVA, entre el 6% y el 10%).

- Gastos de mantenimiento, reparaciones y seguros.

- Comisiones de intermediarios y notarios.

Oportunidades

- Mercados emergentes: Invertir en áreas en crecimiento permite beneficiarse de una mayor revalorización. Por ejemplo, ciudades como Valencia y Málaga han experimentado un crecimiento de más del 7% anual en precios de vivienda desde 2021.

- Alquiler vacacional y turístico: Plataformas como Airbnb han abierto nuevas posibilidades de rentabilidad a corto plazo, con ingresos superiores al alquiler tradicional en zonas turísticas.

Riesgos

- Riesgo asociado: La rentabilidad depende del mercado inmobiliario y puede verse afectada por crisis económicas, cambios en la demanda o sobreoferta. Ejemplo: la caída del mercado durante la crisis de 2008.

- Fiscalidad: Las rentas por alquiler están sujetas al IRPF en España, con tipos entre el 19% y 26% para no residentes y la imposición progresiva para residentes.

- Plazo de inversión: Es una inversión a medio y largo plazo (5-15 años), ya que la revalorización de los inmuebles suele ser lenta y gradual.

Datos específicos

- Rentabilidad histórica: La rentabilidad promedio del S&P 500 ha sido del 10% anual en los últimos 30 años (Morningstar).

- Dividendos: Rentabilidad por dividendos del IBEX 35: alrededor del 4% anual (Expansión, 2024).

- Costes de transacción: Comisiones de compra-venta entre 0,10% y 0,35% por operación, dependiendo del bróker (DEGIRO, Interactive Brokers).

Resumen

La inversión en inmuebles es una opción sólida para aquellos que buscan ingresos pasivos estables y una protección contra la inflación, siempre que estén dispuestos a asumir la baja liquidez y los costes de mantenimiento. Es una estrategia alineada con inversores de perfil conservador a moderado, con objetivos de largo plazo.

Fuentes

1. Idealista – Rentabilidad del alquiler en España

2. INE – Índice de precios de la vivienda

3. Airbnb – Rentabilidad del alquiler vacacional

4. El País – Zonas con mayor revalorización inmobiliaria

5. Rankia – Inversión en bienes raíces y fiscalidad

6. Bonos gubernamentales y corporativos

Fortalezas

- Seguridad relativa: Los bonos gubernamentales, especialmente los de países con alta calificación crediticia (AAA), son considerados una de las inversiones más seguras.

- Rentabilidad fija y predecible: Ofrecen pagos periódicos en forma de cupones y la devolución del capital invertido al vencimiento.

- Diversificación: Incorporar bonos a una cartera reduce la volatilidad general y compensa el riesgo de otros activos, como acciones o criptomonedas.

Debilidades

- Baja rentabilidad en el entorno actual: Los bonos gubernamentales suelen ofrecer rendimientos bajos en períodos de tipos de interés reducidos. Por ejemplo, el bono alemán a 10 años ofrece actualmente 2.2% anual (Trading Economics, 2024).

- Riesgo de inflación: La inflación reduce el valor real de los pagos fijos recibidos por los bonos, afectando la rentabilidad.

Oportunidades

- Bonos corporativos de alta rentabilidad: Empresas con calificación crediticia inferior (bonos “high-yield”) ofrecen rendimientos más elevados, por ejemplo, en torno al 6%-8% anual (Moody’s, 2024).

- Entorno de tipos de interés al alza: Los bonos emitidos con tipos más altos resultan atractivos frente a instrumentos más antiguos.

Riesgos

- Riesgo de impago: Los bonos corporativos con calificación baja pueden implicar riesgo de default, especialmente en períodos de recesión económica.

- Duración y sensibilidad a tipos: El precio de los bonos cae si suben los tipos de interés. Cuanto mayor sea la duración del bono, mayor será esta sensibilidad.

Datos específicos

- Rentabilidad media: Los bonos gubernamentales de países desarrollados han ofrecido rentabilidades entre 1% y 3% en los últimos 5 años (Bloomberg, 2024).

- Bonos corporativos: Los bonos “investment grade” ofrecen actualmente entre 3% y 5% anual, mientras que los “high-yield” superan el 6%-8% (Morningstar).

- Duración promedio: Los bonos a largo plazo (10 años o más) tienen mayor riesgo frente a cambios en los tipos de interés.

- Riesgo de impago: Bonos con calificación por debajo de BBB presentan un riesgo de default cercano al 4% anual en economías avanzadas (Moody’s, 2024).

Resumen

Los bonos gubernamentales son una opción segura para inversores conservadores que buscan ingresos fijos y previsibilidad, aunque sacrifican rentabilidad, sobre todo en entornos de inflación alta. Los bonos corporativos, por otro lado, ofrecen mayores rendimientos, pero implican un riesgo crediticio adicional. La decisión entre ambos dependerá del perfil de riesgo, horizonte temporal y objetivos del inversor.

Fuentes

1. Trading Economics – Rendimientos de bonos gubernamentales europeos

2. Moody’s – Calificaciones de riesgo de bonos corporativos y gubernamentales

3. Morningstar – Bonos investment grade y high-yield

4. Bloomberg – Rentabilidad histórica de bonos a nivel global

5. Investopedia – Impacto de la duración y tipos de interés en los bonos

7. Criptomonedas y activos digitales

Fortalezas

- Rentabilidad potencial muy alta: Las criptomonedas han demostrado ofrecer rentabilidades extraordinarias. Por ejemplo, Bitcoin ha pasado de valer $1,000 en 2017 a alcanzar máximos cercanos a los $69,000 en 2021.

- Diversificación: Los activos digitales permiten diversificar una cartera de inversión, ya que tienen un comportamiento poco correlacionado con los mercados tradicionales.

- Accesibilidad global: Se puede invertir en criptomonedas desde cualquier lugar del mundo, con bajas barreras de entrada y sin intermediarios.

Debilidades

- Alta volatilidad: Las fluctuaciones de precios son extremas. Bitcoin, por ejemplo, ha tenido caídas superiores al 50% en períodos cortos de tiempo.

- Regulación incierta: Existen riesgos legales debido a la falta de regulaciones claras en muchos países.

- Seguridad: Los riesgos de hackeos y pérdidas debido a errores personales (ej.: olvidar claves) son significativos.

Oportunidades

- Adopción institucional: Cada vez más empresas y fondos de inversión tradicionales están adoptando criptomonedas como parte de sus carteras.

- Innovación tecnológica: Blockchain y otros activos digitales, como los NFTs y DeFi, están revolucionando sectores como finanzas, arte y contratos inteligentes.

Riesgos

- Regulaciones adversas: Gobiernos pueden restringir o prohibir el uso de criptomonedas, afectando su precio y adopción.

- Competencia entre criptomonedas: Bitcoin y Ethereum dominan actualmente, pero nuevas tecnologías pueden desplazar a activos existentes.

- Escasa protección para inversores: En caso de pérdidas, no existen garantías o compensaciones similares a las inversiones tradicionales.

Datos específicos

- La rentabilidad acumulada de Bitcoin en los últimos 10 años supera el 1,000,000%, siendo la criptomoneda más rentable históricamente.

- Ethereum, la segunda criptomoneda más importante, creció desde $10 en 2017 hasta máximos superiores a $4,800 en 2021.

- El mercado global de criptomonedas tiene una capitalización aproximada de $1.2 billones en 2024, dominado por Bitcoin (45%) y Ethereum (20%).

- La adopción institucional creció significativamente: empresas como Tesla y fondos como Grayscale mantienen activos en criptomonedas.

- Los activos digitales permiten acceso a DeFi (finanzas descentralizadas), con más de $40 mil millones bloqueados en contratos inteligentes en plataformas como Aave y Uniswap.

Resumen

Las criptomonedas y activos digitales son una opción altamente volátil y especulativa, con una rentabilidad potencial muy elevada. Son ideales para inversores con un perfil de riesgo alto que buscan diversificación y exposición a nuevas tecnologías. No obstante, la falta de regulación y los riesgos asociados requieren una evaluación cautelosa antes de invertir.

Fuentes

1. CoinMarketCap – Capitalización y datos históricos de criptomonedas

2. Bloomberg – Tendencias y análisis sobre activos digitales

3. Glassnode – Estadísticas de adopción y métricas de blockchain

4. DeFi Pulse – Ecosistema de Finanzas Descentralizadas (DeFi)

5. Investopedia – Volatilidad y riesgos en criptomonedas

8. Materias primas

Fortalezas

- Protección contra la inflación: Activos como el oro y la plata suelen actuar como refugios de valor cuando hay alta inflación o incertidumbre económica.

- Diversificación: Las materias primas tienen una baja correlación con otros activos, lo que permite diversificar el riesgo en una cartera de inversión.

- Demanda constante: Recursos como el petróleo, gas natural y metales industriales son fundamentales para la economía global, asegurando su relevancia a largo plazo.

Debilidades

- Alta volatilidad: Los precios de las materias primas están sujetos a fluctuaciones debido a factores geopolíticos, climáticos y de oferta/demanda.

- Costes de almacenamiento y transporte: Invertir físicamente en materias primas, como metales o petróleo, conlleva costes adicionales que pueden erosionar la rentabilidad.

- Bajo rendimiento histórico: A largo plazo, el rendimiento de muchas materias primas ha sido inferior al de otros activos como las acciones.

Oportunidades

- Transición energética: El auge de energías renovables ha incrementado la demanda de materias primas específicas, como el litio y el cobre para baterías y paneles solares.

- Crecimiento demográfico: A medida que crece la población mundial, la demanda de alimentos y recursos básicos también aumenta.

- Inversión en ETFs de materias primas: Alternativas como ETFs permiten invertir en materias primas de forma más accesible y líquida.

Riesgos

- Factores climáticos: Sequías, inundaciones u otros eventos climáticos extremos pueden afectar significativamente los precios de productos agrícolas.

- Dependencia de la geopolítica: Las tensiones entre países productores de petróleo o exportadores de metales pueden disparar la volatilidad.

- Riesgo de sobreproducción: Un exceso de oferta puede provocar desplomes de precios, como ha ocurrido históricamente en el mercado del petróleo.

Datos específicos

- Oro: Ha ofrecido un rendimiento promedio anual de alrededor del 7-9% en los últimos 20 años, con picos durante crisis económicas.

- Litio: La creciente demanda para baterías eléctricas ha llevado al precio del litio a crecer más de 400% entre 2020 y 2022.

- Petróleo Brent: Ha oscilado entre $20 y $120 por barril en las últimas dos décadas debido a factores de oferta y geopolítica.

- Cobre: Considerado el “metal del futuro” por la electrificación global, el precio del cobre ha crecido un 70% en los últimos 5 años.

- ETFs de materias primas: Productos como el SPDR Gold Shares ETF (GLD) permiten invertir en oro sin los costes físicos de almacenamiento.

Resumen

Invertir en materias primas ofrece una protección contra la inflación y una excelente opción de diversificación para una cartera equilibrada. Sin embargo, su alta volatilidad, dependencia de factores externos y riesgos logísticos exigen un perfil de inversor informado y con horizonte de inversión flexible.

Fuentes

1. World Gold Council – Rendimiento del oro en el tiempo

2. Bloomberg – Tendencias y precios de materias primas

3. International Energy Agency (IEA) – Mercado global del petróleo y transición energética

4. Trading Economics – Datos de precios históricos de materias primas

5. Investing.com – Información sobre ETFs de materias primas

9. Planes de pensiones

Fortalezas

- Beneficios fiscales: Las aportaciones a los planes de pensiones pueden reducir la base imponible del IRPF, lo que permite un ahorro fiscal significativo a corto plazo.

- Ahorro sistemático: Facilita la creación de un hábito de ahorro a largo plazo, lo que resulta especialmente útil para complementar la pensión pública.

- Gestión profesional: Los planes suelen ser gestionados por expertos financieros, lo que reduce el esfuerzo y el conocimiento necesario para el inversor.

Debilidades

- Falta de liquidez: El dinero invertido no puede retirarse hasta la jubilación, salvo en casos excepcionales como enfermedad grave o desempleo prolongado.

- Rentabilidad limitada: Los planes de pensiones tradicionales suelen tener un perfil conservador, lo que limita su rentabilidad en comparación con otras inversiones.

- Comisiones elevadas: Algunos planes aplican comisiones de gestión y depósito que pueden reducir de manera significativa la rentabilidad neta.

Oportunidades

- Planes de pensiones de renta variable: Cada vez hay más opciones de planes con mayor exposición a activos de riesgo, lo que puede aumentar su rentabilidad.

- Complemento a la pensión pública: Ante la incertidumbre del sistema de pensiones, estos productos pueden ser una herramienta clave para garantizar la estabilidad financiera en la jubilación.

- Flexibilidad en aportaciones: Los inversores pueden realizar aportaciones periódicas o extraordinarias según su capacidad de ahorro.

Riesgos

- Incertidumbre en la fiscalidad futura: Las ventajas fiscales actuales podrían cambiar, afectando a la rentabilidad final del plan.

- Inflación: Si la rentabilidad del plan no supera la inflación, el poder adquisitivo del capital acumulado podría reducirse.

- Dependencia del gestor: La rentabilidad del plan depende en gran medida de las decisiones de gestión, lo que introduce un riesgo adicional.

Datos específicos

- Beneficio fiscal: En España, las aportaciones a planes de pensiones reducen la base imponible del IRPF hasta un máximo de 1.500 euros anuales (según la normativa vigente en 2023).

- Rentabilidad media: Los planes de pensiones en España ofrecieron una rentabilidad promedio anual del 2,3% en los últimos 10 años, según datos de Inverco.

- Comisiones: Las comisiones de gestión y depósito varían, pero suelen situarse entre el 0,85% y el 1,5% anual, dependiendo del tipo de plan.

- Rescate anticipado: Solo es posible en casos excepcionales como desempleo de larga duración, incapacidad o enfermedad grave.

- Planes de renta variable: Estos planes, aunque más arriesgados, pueden superar rentabilidades del 5-7% anual, dependiendo de las condiciones del mercado.

Resumen

Los planes de pensiones son una opción sólida para aquellos que buscan un ahorro sistemático a largo plazo y aprovechar los beneficios fiscales actuales. Sin embargo, la falta de liquidez, las comisiones elevadas y la posibilidad de que la fiscalidad cambie en el futuro son factores a considerar. Para perfiles conservadores, son una herramienta útil, aunque su rentabilidad suele ser limitada.

Fuentes

1. Inverco – Rentabilidad y comisiones de los planes de pensiones

2. El País – Fiscalidad y rescate de los planes de pensiones

3. CincoDías – Alternativas a los planes de pensiones tradicionales

4. BBVA – Planes de pensiones: tipos y beneficios fiscales

5. Rankia – Comparativa de planes de pensiones en España

10. Crowdlending o préstamos P2P

Fortalezas

- Rentabilidad atractiva: Ofrece tasas de interés más altas que los productos tradicionales, con retornos que pueden oscilar entre el 4% y el 10% anual, dependiendo del perfil del prestatario.

- Diversificación: Permite distribuir la inversión entre varios prestatarios, reduciendo el riesgo y ajustando el perfil a las necesidades del inversor.

- Accesibilidad: Con plataformas digitales, es posible invertir pequeñas cantidades de dinero, desde 10 o 20 euros, democratizando el acceso a la inversión.

Debilidades

- Riesgo de impago: Existe la posibilidad de que el prestatario no devuelva el préstamo, lo que implica una pérdida parcial o total del capital invertido.

- Liquidez limitada: Una vez realizado el préstamo, el dinero queda bloqueado hasta que el prestatario lo devuelve.

- Falta de regulación homogénea: Aunque la regulación ha avanzado, no todas las plataformas operan bajo las mismas normas, lo que introduce riesgos adicionales.

Oportunidades

- Crecimiento del mercado: La financiación alternativa está en expansión, especialmente en Europa, donde el mercado creció un 48% en 2022 (según la Asociación Europea de Crowdlending).

- Impacto social: Posibilidad de financiar proyectos sostenibles, pymes o personas con dificultades de acceso a financiación bancaria.

- Innovación tecnológica: La automatización de las plataformas facilita la inversión y permite análisis más rigurosos del riesgo de impago.

Riesgos

- Falta de garantías: En caso de impago, las inversiones no suelen estar garantizadas, salvo si existe un fondo de protección específico en la plataforma.

- Entorno económico: Crisis económicas pueden elevar las tasas de impago, afectando directamente la rentabilidad de los inversores.

- Volatilidad de retorno: A diferencia de productos tradicionales, los ingresos no son seguros ni constantes y dependen del cumplimiento de los prestatarios.

Datos específicos

- Rentabilidad media: Las plataformas de crowdlending europeas han reportado rentabilidades medias entre el 5% y el 7% anual, según la Asociación Europea de Crowdlending.

- Inversión mínima: Plataformas como Mintos o Bondora permiten comenzar a invertir desde tan solo 10 euros.

- Tasa de impago: Varía según la plataforma y el prestatario, con tasas medias de impago en Europa del 2% al 5%.

- Plazo de inversión: Los préstamos suelen tener un horizonte de 6 meses a 5 años, dependiendo del acuerdo.

- Mercado en crecimiento: El mercado global de crowdlending alcanzó los 19.000 millones de dólares en 2023 y se prevé un crecimiento del 20% anual en los próximos años.

Resumen

El crowdlending o préstamos P2P es una opción de inversión que combina rentabilidad atractiva con accesibilidad, permitiendo a los inversores participar en la financiación de proyectos personales o empresariales. Aunque las tasas de interés son elevadas, el riesgo de impago y la falta de liquidez son factores importantes a considerar. Es especialmente adecuado para inversores con tolerancia al riesgo y una visión de diversificación de su cartera.

Fuentes

1. Mintos – Rentabilidad y diversificación en préstamos P2P

2. Bondora – Guía de inversión en crowdlending

3. Crowdlending.es – Plataformas de crowdlending en España

4. Rankia – Ventajas y riesgos del crowdlending

5. P2P Market Data – Datos globales sobre el mercado de préstamos P2P

11. Startups y capital riesgo

Fortalezas

- Altas rentabilidades potenciales: Invertir en startups puede ofrecer retornos extraordinarios, con casos de multiplicación del capital x10 o x20 si la empresa tiene éxito.

- Innovación y crecimiento: Las startups suelen estar vinculadas a sectores emergentes y tecnologías disruptivas, lo que brinda oportunidades de inversión en negocios del futuro.

- Diversificación avanzada: Incluir inversiones de capital riesgo puede mejorar la diversificación de una cartera al añadir activos no correlacionados con los mercados tradicionales.

Debilidades

- Alto riesgo de fracaso: La mayoría de las startups no logran consolidarse. Estudios indican que aproximadamente el 90% de las startups fracasan en los primeros cinco años.

- Liquidez casi nula: La inversión queda bloqueada durante años, hasta que la startup sea adquirida, salga a bolsa o haya una venta de participaciones.

- Requiere análisis profundo: Identificar startups prometedoras demanda un alto nivel de conocimiento, acceso a redes de inversores y capacidad para analizar modelos de negocio complejos.

Oportunidades

- Acceso a sectores de rápido crecimiento: Startups en áreas como inteligencia artificial, biotecnología, fintech y energías renovables están revolucionando el mercado.

- Plataformas de inversión accesibles: Herramientas como Crowdcube o Seedrs permiten a pequeños inversores participar en el capital riesgo desde pequeñas cantidades.

- Impacto en la economía real: Invertir en startups también puede generar impacto social y económico, financiando proyectos innovadores y generando empleo.

Riesgos

- Alta volatilidad: La incertidumbre en startups es muy elevada, y la pérdida total del capital es una posibilidad real.

- Largo plazo: Las inversiones en startups suelen tardar entre 5 y 10 años en madurar, con un horizonte de retorno incierto.

- Dificultad de salida: La reventa de participaciones en startups es compleja y depende de eventos específicos como fusiones, adquisiciones o salidas a bolsa.

Datos específicos

- Rentabilidad potencial: Inversiones exitosas pueden generar retornos de 10x a 50x, aunque el promedio del mercado de capital riesgo se sitúa en torno al 20% anual.

- Tasa de éxito: Solo 1 de cada 10 startups logra consolidarse y generar rentabilidades significativas.

- Plazo de maduración: El tiempo medio para obtener beneficios en capital riesgo es de entre 5 y 7 años.

- Volumen del mercado: En 2022, la inversión en startups en Europa alcanzó los 91.600 millones de euros, destacando sectores como tecnología y salud.

- Acceso mínimo: Plataformas como Seedrs permiten invertir desde 10 euros, facilitando la participación en capital riesgo.

Resumen

Invertir en startups y capital riesgo ofrece una rentabilidad potencial muy alta, pero está acompañado de un riesgo considerable y un horizonte temporal largo. Esta alternativa es ideal para inversores con alta tolerancia al riesgo, visión a largo plazo y la voluntad de apoyar la innovación y los negocios emergentes. Plataformas de inversión colectiva facilitan el acceso a esta clase de activos, aunque la selección de proyectos requiere un análisis minucioso y la aceptación de la posibilidad de pérdida total del capital.

Fuentes

1. Crunchbase – Datos sobre inversión en startups

2. CB Insights – Estadísticas sobre capital riesgo

3. Seedrs – Inversión en startups para pequeños inversores

4. Crowdcube – Plataforma de inversión en startups

5. Statista – Tamaño del mercado de inversión en startups en Europa

12. Seguros de ahorro o Unit Linked

Fortalezas

- Combinación de ahorro e inversión: Los seguros de ahorro o Unit Linked permiten acumular capital a largo plazo mientras ofrecen una cobertura aseguradora adicional.

- Ventajas fiscales: Dependiendo del país, los beneficios fiscales incluyen la reducción de impuestos sobre las primas pagadas o ventajas en la tributación al rescatar el capital.

- Adaptabilidad: Permiten ajustar el riesgo y la inversión a distintos perfiles de inversor, desde conservador hasta arriesgado, gracias a la diversificación en fondos.

Debilidades

- Costes elevados: Las comisiones de gestión y seguros suelen ser superiores a las de otros productos financieros, lo que erosiona la rentabilidad.

- Rentabilidad variable: Al estar vinculados a fondos de inversión, la rentabilidad puede ser baja en entornos de mercado desfavorables.

- Plazo de permanencia: Los seguros de ahorro requieren compromisos a medio o largo plazo (5-10 años), con penalizaciones por rescate anticipado.

Oportunidades

- Creciente interés por productos híbridos: La demanda de soluciones que combinen protección personal y ahorro está en aumento entre los inversores más cautelosos.

- Diversificación controlada: La inversión en distintos activos a través de Unit Linked permite reducir riesgos sin requerir gestión activa por parte del titular.

- Complemento para la jubilación: Son una herramienta útil para la planificación financiera de largo plazo y como complemento a planes de pensiones tradicionales.

Riesgos

- Baja liquidez: Los rescates parciales o totales suelen estar limitados y pueden estar sujetos a penalizaciones o pérdida de ventajas fiscales.

- • Exposición a mercado: Aunque gestionados por aseguradoras, los Unit Linked están vinculados al rendimiento de fondos de inversión, por lo que no garantizan rentabilidad.

- • Complejidad: Estos productos pueden resultar difíciles de entender, especialmente para inversores sin conocimientos financieros avanzados.

Datos específicos

- Rentabilidad: Históricamente, los Unit Linked ofrecen rentabilidades anuales promedio de entre el 2% y el 5%, dependiendo del riesgo del fondo vinculado.

- Costes: Las comisiones totales suelen oscilar entre el 1,5% y el 3% anual, incluyendo costes de gestión, seguro y otros gastos asociados.

- Plazo de inversión: Generalmente, los seguros de ahorro tienen un horizonte de 5 a 10 años, siendo ideales para objetivos a largo plazo.

- Fiscalidad: En países como España, los rendimientos de los Unit Linked tributan como rendimientos de capital mobiliario a tipos del 19% al 26%, dependiendo del importe.

- Garantías: A diferencia de otros seguros de ahorro, los Unit Linked no garantizan el capital, ya que dependen de la evolución de los mercados financieros.

Resumen

Los seguros de ahorro o Unit Linked son una alternativa híbrida que combina ahorro e inversión a largo plazo con protección aseguradora. Si bien ofrecen ventajas fiscales y permiten una gestión diversificada del riesgo, sus costes elevados y la baja liquidez pueden restar atractivo a este producto. Son recomendables para perfiles de inversores conservadores a moderados, que buscan un complemento para su planificación financiera de largo plazo y tienen una tolerancia moderada a las fluctuaciones del mercado.

Fuentes

1. BBVA – Qué son los Unit Linked

2. Mapfre – Beneficios y riesgos de seguros Unit Linked

3. Rankia – Análisis de seguros de ahorro y Unit Linked

4. HelpMyCash – Seguros de ahorro: comparativa y características

5. CincoDías – Rentabilidad y fiscalidad de Unit Linked

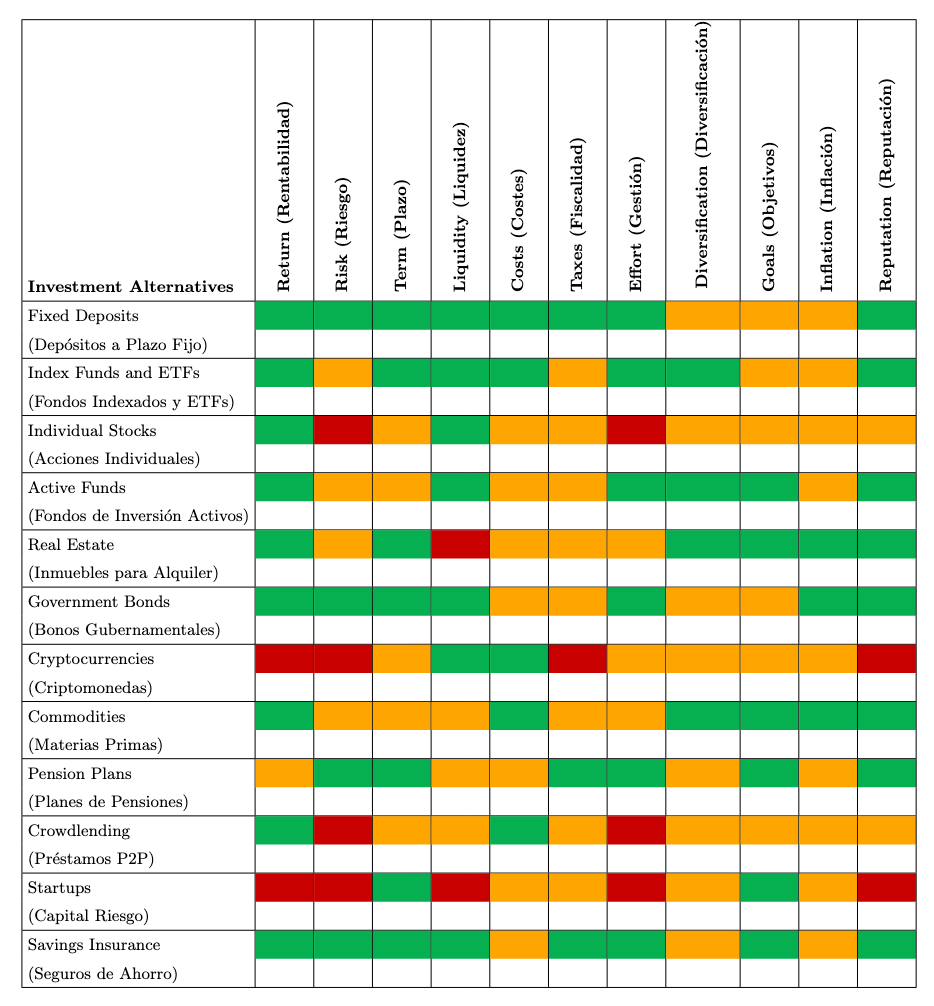

Tabla resumen sobre inversiones

La tabla que presentamos a continuación es un resumen visual que te ayudará a evaluar y comparar de un vistazo las principales alternativas de inversión en función de los 11 criterios clave que hemos definido. Estos criterios permiten valorar cada opción desde diferentes perspectivas, como la rentabilidad esperada, el riesgo, la liquidez y su alineación con tus objetivos personales.

Estructura de la tabla

Filas

Cada fila corresponde a una alternativa de inversión.

- El nombre en inglés aparece en la parte superior de cada celda, mientras que su traducción al español se encuentra entre paréntesis en una segunda línea.

- Las 12 alternativas abarcan desde opciones conservadoras, como depósitos a plazo fijo y bonos gubernamentales, hasta estrategias más arriesgadas, como criptomonedas y startups.

Columnas

Las columnas representan los criterios de evaluación utilizados para analizar cada inversión:

- Rentabilidad (Return): La rentabilidad esperada de cada inversión.

- Riesgo (Risk): El nivel de volatilidad o probabilidad de pérdida.

- Plazo (Term): Horizonte temporal de la inversión (corto, medio o largo plazo).

- Liquidez (Liquidity): Facilidad para recuperar el capital invertido.

- Costes (Costs): Comisiones o gastos asociados a la inversión.

- Fiscalidad (Taxes): Cómo afecta la fiscalidad a los beneficios obtenidos.

- Gestión (Effort): Nivel de esfuerzo requerido para gestionar la inversión.

- Diversificación (Diversification): Capacidad de diversificar el riesgo.

- Objetivos (Goals): Alineación de la inversión con tus objetivos vitales.

- Inflación (Inflation): Protección o vulnerabilidad de la inversión ante la inflación.

- Reputación (Reputation): Solidez y confianza del activo o entidad emisora.

Colores

El código de colores indica cómo se comporta cada alternativa en relación con cada criterio:

- Verde: Desempeño favorable o excelente en ese criterio.

- Naranja: Desempeño medio o moderado, con margen de mejora.

- Rojo: Desempeño débil o desfavorable en ese criterio.

Una reflexión sobre la inversión racional

La decisión de dónde invertir nuestros ahorros es, sin lugar a dudas, una de las más trascendentales que tomaremos a lo largo de nuestra vida financiera. Mediante este análisis exhaustivo, hemos explorado 12 alternativas de inversión y evaluado sus fortalezas y debilidades a través de criterios objetivos. Esta visión panorámica no pretende plantear una única respuesta, sino ofrecer un mapa claro y útil que cada inversor pueda utilizar para tomar decisiones racionales, informadas y conscientes.

Es fundamental entender que no existe una inversión perfecta ni una única estrategia válida para todos. La clave del éxito reside en alinear nuestras elecciones con nuestros objetivos vitales, nuestra tolerancia al riesgo y nuestro horizonte temporal. Cada inversor debe asumir la responsabilidad de sus decisiones, y para ello, la información y el análisis serán siempre los mejores aliados. Recordemos que invertir no es un fin en sí mismo, sino una herramienta para acercarnos a nuestras metas y aspiraciones personales.

En futuros artículos de este blog, profundizaremos en algunas de estas alternativas de inversión, explorando con más detalle cómo funcionan, sus riesgos, ventajas y cómo sacarles el máximo partido. Si te ha interesado este análisis, quédate atento porque seguiremos desgranando cada estrategia con la claridad y rigor que mereces.

Conclusión

Para cerrar, permíteme compartir una historia que ilustra la esencia de lo que significa invertir con propósito. Benjamin Graham, mentor de Warren Buffett, solía decir que la inversión inteligente es “aquella que combina paciencia, racionalidad y visión a largo plazo”. Cuenta la leyenda que un día, un joven inversor acudió a él buscando un método rápido para hacerse rico. Graham, con su habitual calma, respondió:

— “La inversión no es un juego de velocidad, sino de disciplina y dirección. Es como plantar un árbol: eliges una semilla fuerte, la cuidas con dedicación y le das tiempo. Un día, cuando menos lo esperas, estarás disfrutando de su sombra.”

La moraleja es clara: elige bien tus semillas, nutre tu inversión con conocimiento y paciencia, y recoge los frutos en el momento adecuado. Que cada decisión esté alineada con tus objetivos, y recuerda que el camino más seguro no siempre es el más rápido, pero sí el más sólido.

Te invitamos a seguir explorando con nosotros el apasionante mundo de las finanzas y la inversión. La próxima gran decisión financiera puede cambiar tu vida: asegúrate de tomarla con conciencia y propósito. ¡Nos vemos en el próximo artículo!

Aviso Legal

El contenido de este artículo tiene un carácter puramente informativo y educativo. No constituye asesoramiento financiero, fiscal o legal de ningún tipo. Antes de tomar cualquier decisión de inversión, te recomendamos que consultes con un profesional cualificado que pueda evaluar tu situación personal y financiera. Las inversiones conllevan riesgos, y es responsabilidad del inversor analizar y asumir dichos riesgos.