Diversificación sin fronteras: la magia de la cartera Todo Clima

“No hay inversión más rentable que la del conocimiento.” — Benjamin Franklin, político, científico e inventor estadounidense.

Newton y la Compañía de los Mares del Sur: el genio que no supo diversificar

Sir Isaac Newton es, sin lugar a dudas, uno de los mayores genios que ha dado la humanidad. El hombre que descifró las leyes del movimiento, formuló la ley de la gravedad y sentó las bases del cálculo matemático moderno. Sus contribuciones a la ciencia no solo transformaron las Matemáticas, la Física y la Astronomía, sino que cambiaron para siempre nuestra comprensión del mundo y del Universo. Newton podía calcular con asombrosa precisión cómo los planetas orbitaban alrededor del Sol, predecir la trayectoria de los cometas y entender las fuerzas invisibles que rigen el cosmos.

Sin embargo, hay una ley que Newton nunca pudo dominar: la irracionalidad del ser humano en los mercados financieros.

Corría el año 1720 cuando Inglaterra vivía una auténtica fiebre especulativa. La Compañía de los Mares del Sur había capturado la imaginación de los inversores, prometiendo riquezas inconmensurables gracias a sus privilegios exclusivos para el comercio con las colonias de América del Sur. La gente, desde nobles hasta comerciantes, compraba acciones de la compañía con la esperanza de duplicar o triplicar sus fortunas de la noche a la mañana. Era una época de euforia desmedida, y nadie quería quedarse fuera.

Newton, en un principio, fue cauteloso. Usando su mente analítica, invirtió una suma moderada en la Compañía y, cuando las acciones subieron, vendió con una ganancia significativa. Hasta aquí, el científico parecía haber aplicado la lógica y el razonamiento que lo habían convertido en una leyenda.

A medida que las acciones de la Compañía seguían subiendo, el rumor del enriquecimiento fácil se apoderó de Londres. Newton, a pesar de su genialidad, no pudo resistirse. Veía cómo amigos y conocidos se volvían inmensamente ricos en cuestión de semanas, y su naturaleza humana lo traicionó. Convencido de que el precio de las acciones seguiría subiendo, volvió a invertir, esta vez con una suma mucho mayor, arriesgando una parte significativa de su fortuna personal.

Lo que Newton no sabía es que esta vez no estaba calculando órbitas planetarias, sino enfrentándose a la imprevisibilidad de la locura colectiva. La burbuja de los Mares del Sur estalló tan rápido como había crecido. En cuestión de días, las acciones se desplomaron y miles de inversores quedaron arruinados. Entre ellos, Sir Isaac Newton. La que había sido una inversión “segura” se convirtió en una catástrofe financiera.

La leyenda cuenta que, después de perder el equivalente a millones de dólares actuales, Newton murmuró con amargura:

“Puedo calcular el movimiento de los cuerpos celestes, pero no la locura de los hombres”.

La gran lección de Newton

La historia de Newton es un brillante recordatorio de nuestra vulnerabilidad como inversores. Si alguien con una mente capaz de calcular las órbitas de los cuerpos celestes pudo sucumbir a la especulación y al exceso de confianza, ¿qué puede decirse de los inversores comunes?

La moraleja es clara: no poner todos los huevos en la misma cesta. Diversificar las inversiones, distribuir el riesgo y protegerse contra lo inesperado no es solo una estrategia, es una necesidad. Porque, al final del día, no importa cuán brillante sea nuestra mente si olvidamos que el mercado es como el mar: impredecible, salvaje y lleno de sorpresas.

La historia de Ray Dalio: lecciones desde el fracaso

En el verano de 1982, Ray Dalio, uno de los inversores más brillantes y ambiciosos del momento, se encontraba en su oficina de Bridgewater Associates, observando el mercado con la confianza que solo da el éxito reciente. Había pasado años perfeccionando sus análisis, construyendo su prestigio, y su firma comenzaba a ser una referencia en Wall Street. Entonces, lo vio claro: la economía global estaba al borde del colapso. Lo anunció con seguridad, convencido de su visión, y fue más allá: apostó todo a que estaba en lo cierto.

Durante meses, Dalio defendió su predicción en entrevistas, reuniones y conferencias. Sus clientes confiaban en él, los medios lo escuchaban y sus empleados lo admiraban. Pero la realidad tenía otros planes. El mercado, en lugar de desplomarse, se disparó. La economía, lejos de entrar en recesión, comenzó a crecer con fuerza.

La apuesta de Dalio no solo falló, sino que lo dejó completamente expuesto. Las pérdidas fueron descomunales. Ray Dalio lo perdió todo. Su empresa quedó arruinada, sus clientes se marcharon y él, humillado y sin dinero, tuvo que despedir a todos sus empleados y pedir un préstamo a su propio padre para sobrevivir. Pasó de ser una estrella emergente de las finanzas a sentarse solo en una oficina vacía, replanteándose todo lo que creía saber.

Fue en ese momento de absoluta derrota cuando Dalio aprendió la lección más importante de su vida. No se puede predecir el futuro. Nadie, por brillante que sea, puede acertar siempre en un mundo tan caótico e incierto como el de los mercados financieros.

Dalio pudo haber abandonado. Pero en lugar de eso, decidió reconstruirse. Volvió a estudiar, a analizar y a pensar. Y de aquella experiencia amarga, surgió una idea revolucionaria: si no podemos predecir el futuro, lo más inteligente es prepararnos para cualquier escenario. Así nació la estrategia que lo llevaría a la cima: la Cartera Todo Clima.

Hoy, Ray Dalio es uno de los inversores más respetados del planeta, fundador del mayor fondo de cobertura del mundo, Bridgewater Associates, y autor del bestseller Principles. Pero lo que realmente lo distingue no son sus éxitos, sino el modo en que convirtió su mayor fracaso en una herramienta para proteger y multiplicar el patrimonio de millones de inversores.

La historia de Dalio nos enseña una verdad incómoda pero liberadora: no podemos controlar lo que hará el mercado, pero sí podemos construir una estrategia que resista tormentas, vientos y mares en calma. Una cartera que, como un buen barco, nos mantenga a flote en cualquier clima.

¿Por qué necesitamos diversificar?

Imagina que estás navegando en alta mar. El cielo está despejado, el sol brilla y el viento sopla suavemente a tu favor. Es fácil dejarse llevar por la calma y pensar que será así para siempre. Pero el mar es impredecible. En cuestión de horas, el cielo puede tornarse gris, los vientos pueden volverse huracanados y las olas pueden elevarse como murallas de agua, amenazando con tragarte.

Así son también los mercados financieros. Durante años, pueden parecer tranquilos y previsibles. Las bolsas suben, las inversiones crecen y la economía prospera. Muchos inversores, confiados por este “buen tiempo”, apuestan todo a una sola dirección, como si el sol fuera a brillar eternamente. Pero cuando llega la tormenta —y siempre llega—, sus barcos se hunden. Lo hemos visto una y otra vez: en el estallido de la burbuja de las puntocom, en la crisis financiera de 2008, en la pandemia de 2020.

El problema es simple, aunque pocos lo quieren aceptar: el futuro es incierto. Y la incertidumbre es el mayor enemigo del inversor. Nadie puede predecir con certeza si mañana estallará una guerra comercial, si una nueva crisis bancaria hará temblar los mercados o si una pandemia volverá a paralizar el mundo. Ni siquiera los mejores inversores del planeta tienen una bola de cristal.

Pongamos un ejemplo: durante años, los bienes raíces parecían la inversión más segura del mundo. La gente decía que el precio de las casas nunca baja. Entonces llegó 2008. De repente, millones de personas se encontraron con hipotecas impagables y propiedades que no valían ni la mitad de lo que habían pagado. Otros, que solo confiaban en acciones tecnológicas en 2000, vieron sus fortunas evaporarse cuando explotó la burbuja. Los inversores que no diversifican se enfrentan al mismo destino que un marinero sin velas de repuesto: están a merced del temporal.

Aquí está el dilema: si el futuro es incierto, ¿cómo protegemos nuestro dinero y hacemos crecer nuestro patrimonio sin importar lo que ocurra en el mundo? La respuesta está en la Cartera Todo Clima. Una estrategia diseñada para soportar cualquier tipo de condición económica: crecimiento, recesión, inflación o deflación. Como un barco sólido, con velas para cada viento y un timón que mantiene el rumbo, esta cartera no promete ganancias milagrosas, pero sí estabilidad y resiliencia, dos cualidades que son oro puro en el mundo de la inversión.

Ray Dalio lo comprendió a la perfección después de perderlo todo: el secreto no es adivinar el futuro, sino prepararse para cualquier escenario. Porque si algo es seguro en el mercado, es que nada es seguro.

Así que, querido lector, si todavía confías en que tu barca puede sortear las tormentas con un único remo, es hora de replantearlo. La Cartera Todo Clima no te promete cielos despejados todos los días, pero sí te garantiza algo mucho más valioso: que pase lo que pase, seguirás navegando.

La solución: la cartera Todo Clima de Ray Dalio

Si el mundo financiero fuera un océano, Ray Dalio sería el capitán que, tras sobrevivir a las peores tormentas, descubrió cómo construir un barco capaz de navegar siempre. No importa si el sol brilla o si las olas amenazan con engullirlo todo; su barco, la Cartera Todo Clima, está diseñado para mantenerse a flote, avanzar firme y proteger a su tripulación: tu dinero.

Pero, ¿cómo logró Dalio este equilibrio perfecto entre seguridad y crecimiento? La respuesta está en una premisa tan simple que casi parece obvia: diversificación extrema, pero inteligente. Dalio comprendió que la economía global se mueve entre cuatro grandes estaciones económicas, cada una definida por la interacción entre crecimiento y decrecimiento económico y entre inflación y deflación. Y, como en el clima, estas estaciones no avisan cuándo van a cambiar:

- Un día, los mercados florecen con crecimiento y expansión.

- Al siguiente, una recesión marchita todo lo sembrado.

- La inflación puede elevar los precios como un incendio descontrolado.

- O la deflación puede congelarlo todo en una trampa de estancamiento.

El error común del inversor es confiar en una sola estación económica. Apostar todo a las acciones durante épocas de crecimiento es tentador, pero ¿qué sucede cuando la recesión golpea? Invertir únicamente en bonos parece prudente, pero ¿cómo proteges tu dinero si la inflación se dispara? La clave es estar preparado para todo.

¿Qué hace única a la cartera Todo Clima?

Ray Dalio diseñó la Cartera Todo Clima con una sola meta en mente: resistir cualquier tormenta económica y crecer con estabilidad a largo plazo. Y lo consiguió equilibrando los activos de tal forma que, pase lo que pase, siempre haya una parte de la cartera trabajando a tu favor.

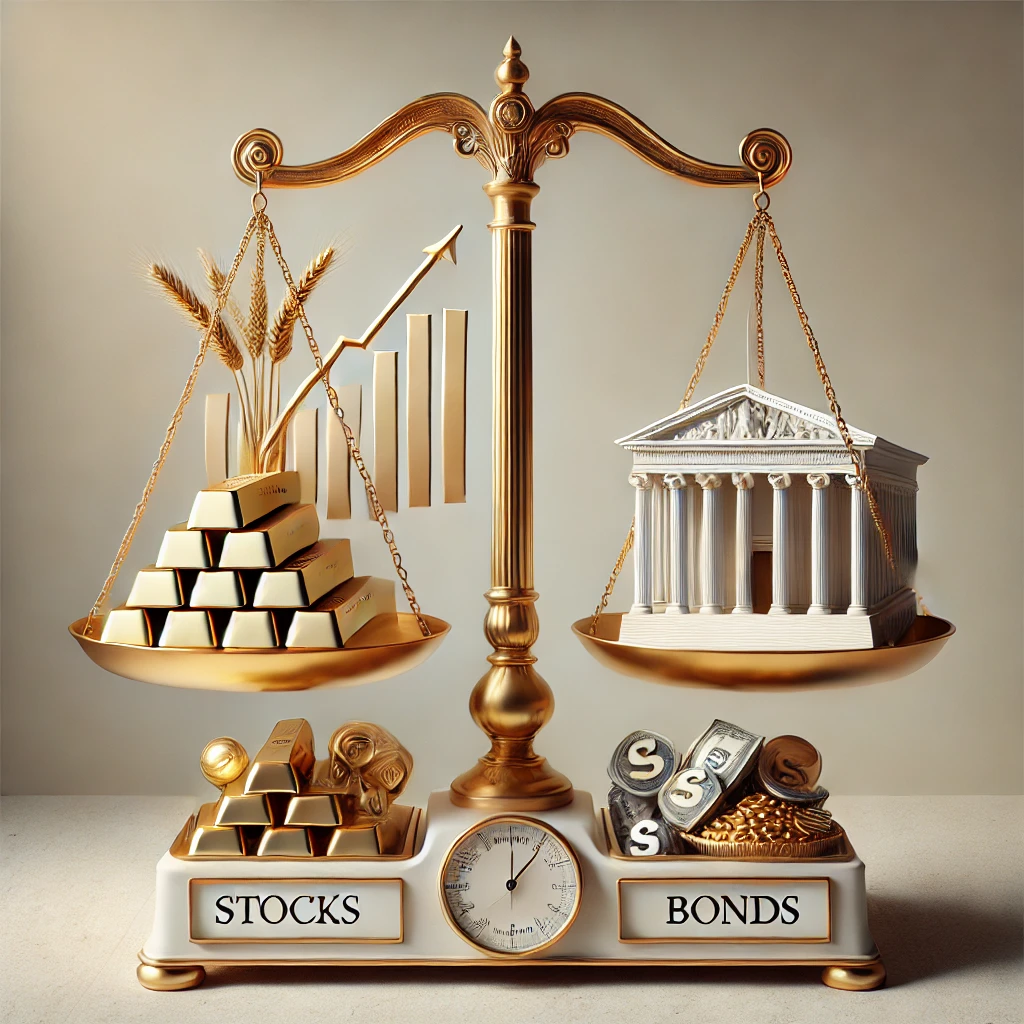

La estructura básica de la Cartera Todo Clima se divide así:

- 30% en Acciones: Representan el motor de crecimiento en tiempos de prosperidad. Cuando la economía crece, las acciones brillan y tu capital crece con ellas.

- 40% en Bonos a Largo Plazo: Actúan como un refugio en épocas de recesión y deflación. Si los mercados caen, los bonos suelen subir, amortiguando las pérdidas.

- 15% en Bonos a Medio Plazo: Un equilibrio adicional para proteger el capital cuando la volatilidad ataca.

- 7.5% en Oro: El oro es el “seguro” contra la inflación y las crisis. Cuando todo lo demás falla, el oro suele mantener o aumentar su valor.

- 7.5% en Materias Primas: Protegen tu poder adquisitivo durante los periodos inflacionarios, cuando los precios de bienes básicos suben.

Este reparto no es casual. Ray Dalio y su equipo en Bridgewater Associates realizaron incontables simulaciones históricas para ajustar cada porcentaje y comprobar cómo resistía la cartera en distintos escenarios. Los resultados fueron asombrosos:

- Durante las últimas décadas, la Cartera Todo Clima ha ofrecido una rentabilidad anual promedio del 7-8%, ajustada a la inflación.

- En momentos críticos como la crisis de 2008, solo perdió un 3.9%, mientras que otras carteras se desplomaron más del 30%.

¿Por qué funciona la cartera Todo Clima?

La genialidad de esta cartera reside en su diversificación equilibrada y no intuitiva. Mientras otros inversores persiguen activos individuales o estrategias cortoplacistas, la Cartera Todo Clima se enfoca en la resiliencia a largo plazo. Cada tipo de activo cumple un propósito específico, y juntos forman una sinfonía perfecta donde:

- Las acciones capturan el crecimiento económico..

- Los bonos protegen contra la deflación y las caídas del mercado.

- El oro y las materias primas te cubren frente a la inflación.

Es un sistema que se anticipa a lo inesperado. Como un barco con velas para cada viento, esta cartera se ajusta automáticamente a los cambios económicos sin necesidad de que tú, el inversor, estés haciendo malabares constantes.

Mientras otros intentan predecir qué hará el mercado mañana, la Cartera Todo Clima juega una partida distinta: acepta la incertidumbre del futuro y se prepara para cualquier escenario. Es la solución para aquellos que buscan dormir tranquilos por las noches, sabiendo que, pase lo que pase —inflación, recesión, expansión o deflación—, su patrimonio estará protegido y seguirá creciendo.

Ray Dalio lo resumió mejor que nadie cuando dijo:

“No puedes controlar el mundo, pero sí puedes construir un plan que te permita prosperar en él, sin importar lo que pase.”

Y ese plan es la cartera Todo Clima. Una solución sencilla, eficaz y, sobre todo, humana. Porque en un mundo de tormentas económicas y vientos impredecibles, la mejor estrategia es tener un barco que nunca se hunda.

Críticas a la cartera Todo Clima

La Cartera Todo Clima, con su promesa de estabilidad y resistencia a cualquier escenario económico, suena casi demasiado buena para ser verdad. Y si bien es un enfoque robusto y ampliamente respaldado, ningún sistema de inversión está exento de críticas ni es una solución universal. Como cualquier estrategia, tiene puntos débiles, detractores y competidores que plantean otras visiones del equilibrio financiero.

1. Rentabilidad limitada en épocas de crecimiento

Aunque la cartera Todo Clima sobresale en tiempos turbulentos, su rentabilidad en épocas de expansión económica puede quedar por detrás de otras carteras más agresivas, como una cartera 100% en acciones.

- Cuando los mercados bursátiles suben a doble dígito, el 30% asignado a acciones en la cartera Todo Clima puede parecer poco ambicioso y frenar el crecimiento del capital.

- Los inversores más jóvenes o con mayor tolerancia al riesgo pueden sentirse frustrados al ver cómo otras estrategias capturan un mayor rendimiento.

2. Costes de implementación y mantenimiento

Implementar la cartera Todo Clima requiere diversificar entre varios activos, algunos de los cuales, como los bonos a largo plazo y materias primas, pueden implicar:

- Comisiones adicionales por la compra y mantenimiento.

- Necesidad de acceder a fondos o ETFs que repliquen estos activos, lo cual no siempre es fácil ni económico en mercados menos desarrollados.

3. El papel de la inflación en bonos a largo plazo

La Cartera Todo Clima asigna un 40% a bonos a largo plazo, que funcionan bien en escenarios deflacionarios o recesivos. Sin embargo, cuando la inflación se dispara, como ocurrió en 2022, estos bonos sufren caídas significativas en su precio, afectando al rendimiento general de la cartera:

- Los críticos argumentan que esta sobreexposición a renta fija podría lastrar la rentabilidad neta en periodos inflacionarios prolongados.

4. Falta de adaptación a situaciones específicas

La cartera Todo Clima es estática en su distribución, lo que implica que no aprovecha activamente los ciclos económicos.

- Mientras otras estrategias buscan rotar entre activos según el contexto económico, la Cartera Todo Clima mantiene su estructura sin importar las señales del mercado.

- Los inversores más experimentados podrían preferir estrategias dinámicas que ajusten las proporciones de los activos en función de la oportunidad y el riesgo.

Alternativas a la Cartera Todo Clima

Si bien la Cartera Todo Clima es una propuesta sólida y bien diseñada, existen otras estrategias que buscan optimizar la relación entre riesgo y rentabilidad. Aquí presentamos tres alternativas que plantean diferentes enfoques:

1. Cartera 60/40 (Acciones/Bonos)

- Concepto: Una estrategia clásica que asigna el 60% a acciones y el 40% a bonos. Este enfoque ofrece más exposición al crecimiento económico, manteniendo un amortiguador con los bonos.

- Ventajas: Simplicidad, rentabilidad razonable y baja complejidad para implementarla.

- Desventajas: Menor protección en entornos de inflación extrema o deflación prolongada.

2. Cartera Boglehead (Indexación Total)

- Concepto: Inspirada en la filosofía de John Bogle, fundador de Vanguard, esta cartera invierte principalmente en fondos indexados globales de bajo coste, combinando acciones y bonos.

- Ventajas: Costes mínimos, diversificación global y enfoque a largo plazo.

- Desventajas: Mayor volatilidad en comparación con la cartera Todo Clima, especialmente en mercados bajistas.

3. Cartera Permanente de Harry Browne

- Concepto: Diseñada para resistir cualquier escenario económico, esta cartera asigna:

- 25% en acciones (prosperidad),

- 25% en oro (inflación),

- 25% en efectivo o bonos a corto plazo (recesión),

- 25% en bonos a largo plazo (deflación).

- Ventajas: Resiliencia frente a diferentes escenarios económicos, similar a la Cartera Todo Clima.

- Desventajas: Rentabilidad moderada y una exposición algo estática a activos específicos.

Conclusión: la importancia de estar preparado

A lo largo de la historia, incluso las mentes más brillantes han tropezado en el mundo de las finanzas. Sir Isaac Newton, el genio que nos dio las leyes del movimiento y la gravitación universal, no fue capaz de predecir el movimiento más impredecible de todos: el de los mercados financieros.

La historia de Newton nos deja una enseñanza universal: no importa lo inteligente que seas o lo bien que creas entender el mercado; la falta de diversificación puede ser tu ruina. Por brillante que sea una estrategia o prometedora que parezca una inversión, concentrar todo tu capital en una sola apuesta te deja vulnerable a lo inesperado.

Aquí es donde la cartera Todo Clima de Ray Dalio cobra todo su sentido. A diferencia de Newton, que lo apostó todo a una sola carta, la Cartera Todo Clima distribuye el riesgo con precisión matemática. Es un enfoque sencillo, pero profundamente sabio, porque acepta una realidad ineludible: nadie puede predecir el futuro, pero todos podemos prepararnos para él.

Como inversores, no necesitamos demostrar que somos más listos que el mercado ni ganar en cada movimiento. Lo que realmente necesitamos es construir una estrategia que nos proteja de nuestras propias emociones y de los vaivenes económicos. La Cartera Todo Clima no promete retornos desorbitados ni victorias rápidas, pero sí nos ofrece algo infinitamente más valioso: la tranquilidad de saber que pase lo que pase, estamos preparados.

Para terminar, recordemos las palabras de Ray Dalio, que capturan la esencia de esta filosofía:

“No hay certezas en los mercados, solo incertidumbre. La clave está en cómo nos preparamos para lo inesperado.”

La vida, como los mercados, es impredecible. Pero con una estrategia sólida y diversificada, podemos navegar cualquier tormenta. No seremos Newton intentando calcular lo incalculable; seremos capitanes prudentes, con una brújula que nos mantiene firmes en nuestro rumbo, mientras nuestro barco —el fruto de nuestro esfuerzo— sigue a flote.

Referencias para profundizar en el tema

Libros

- “Principles: Life and Work” por Ray Dalio. En este libro, Dalio comparte los principios que han guiado su vida y carrera, incluyendo sus enfoques de inversión.

- “Money: Master the Game” por Tony Robbins. Incluye una entrevista con Ray Dalio donde se discute la “All Seasons Portfolio”, una adaptación de la Cartera Todo Clima para inversores individuales.

- “The All Weather Portfolio Strategy Portfolio” por Ray Dalio y Bridgewater. Este libro detalla la estrategia de la cartera Todo Clima y cómo implementarla.

Estos libros pueden encontrase en Amazon en su versión papel, en su versión para Kindle o como audiolibro para una suscripción de Audible.

Los enlaces anteriores son enlaces de afiliados, lo que significa que, si decides realizar una compra a través de ellos, el blog recibirá una pequeña comisión sin ningún coste adicional para ti. Esta colaboración nos ayuda a mantener el contenido gratuito, informativo y de calidad.

Artículos en línea

- ¿Qué es la All Weather Portfolio? | Todo sobre esta famosa estrategia: Este artículo de Rankia ofrece una visión detallada de la estrategia All Weather, sus fundamentos, ponderaciones, ventajas y desventajas.

- All-Seasons: La cartera permanente de Ray Dalio: En este análisis, se exploran las diferencias entre la cartera All-Seasons y la Cartera Permanente, así como recomendaciones para su implementación en Europa.

- All Weather Portfolio. Cómo Funciona esta Estrategia: Este artículo explica en detalle el funcionamiento de la estrategia All Weather y cómo los activos se ponderan según su riesgo para equilibrar la cartera.

- ¿Qué es el All Weather Portfolio y cómo replicarlo?: Aquí se describe la composición de la cartera All Weather y se ofrecen sugerencias para replicarla, adaptándola a las necesidades de los inversores.

- La Cartera que menos pérdidas tiene: El All Weather Portfolio: Este artículo discute cómo la cartera All Weather está diseñada para resistir en cualquier clima económico, utilizando activos que se comportan bien en diferentes escenarios.

Vídeos en YouTube

Aviso Legal

El contenido de este artículo tiene un carácter puramente informativo y educativo. No constituye asesoramiento financiero, fiscal o legal de ningún tipo. Antes de tomar cualquier decisión de inversión, te recomendamos que consultes con un profesional cualificado que pueda evaluar tu situación personal y financiera. Las inversiones conllevan riesgos, y es responsabilidad del inversor analizar y asumir dichos riesgos.