Cómo identificar empresas infravaloradas o sobrevaloradas: métricas, casos y tendencias actuales

“El precio es lo que pagas. El valor es lo que obtienes.” — Warren Buffett, inversor y empresario estadounidense.

Cuando el precio florece y el valor se marchita

El sueño de la Fortuna

En el invierno de 1636, Jan Van der Velde, un joven comerciante de telas de Ámsterdam, vendió su tienda, su hogar y hasta el anillo de bodas de su difunta esposa. Todo por reunir los 2.000 florines necesarios para adquirir un Semper Augustus, el tulipán más codiciado de los Países Bajos. En las tabernas y mercados, todos hablaban de su increíble valor: un bulbo podía cambiar vidas. Jan no tenía dudas de que esta compra era su boleto a la riqueza y el prestigio.

En la casa de subastas, rodeado de nobles y campesinos por igual, Jan ganó la puja. Aquel pequeño bulbo, guardado en una caja de madera, era ahora su mayor tesoro. La gente venía a verlo, ofreciendo sumas astronómicas que Jan rechazaba con una sonrisa. “Pronto valdrá mucho más”, pensaba.

La caída del Mercado

En enero de 1637, los rumores comenzaron. En Haarlem, un lote de tulipanes quedó sin comprador. Jan, como otros especuladores, ignoró las señales. Pero el mercado cambió rápidamente: los compradores desaparecieron, y los precios colapsaron. Cuando intentó vender su Semper Augustus, nadie quiso pagarlo. “La moda ha pasado”, le dijeron.

En cuestión de semanas, el bulbo que había costado 2.000 florines no valía nada. Jan se quedó sin su fortuna y con una cruel lección: lo que había comprado no era riqueza, sino un espejismo.

Una lección para los inversores modernos

El Semper Augustus simboliza la desconexión entre precio y valor. Jan aprendió que, cuando el precio de algo depende únicamente del entusiasmo colectivo, su verdadero valor puede ser tan frágil como los pétalos de una flor. Este episodio histórico sigue resonando en los mercados modernos, recordándonos que no todo lo que brilla es oro.

La fórmula secreta de un pueblo millonario

Un consejo visionario

En la década de 1920, en el pequeño pueblo de Quincy, Florida, el banquero local Mark Welch Munroe, conocido como “Mr. Pat”, observó un fenómeno curioso: incluso en tiempos de dificultades económicas, las personas siempre encontraban una moneda para comprar una botella de Coca-Cola.

Convencido del potencial de la empresa, Munroe decidió invertir en acciones de Coca-Cola cuando salieron a bolsa en 1919, a un precio de 40 dólares por acción. A pesar de que poco después las acciones cayeron a 19 dólares debido a conflictos con proveedores de azúcar y embotelladoras, Munroe mantuvo su inversión y continuó comprando más acciones.

No solo invirtió su propio dinero, sino que también animó a sus vecinos y clientes a hacer lo mismo. Llegó a prestar dinero a aquellos que no tenían suficiente capital, aconsejándoles que compraran acciones de Coca-Cola y las mantuvieran a largo plazo.

La prosperidad de Quincy

La visión de Munroe resultó ser acertada. Durante la Gran Depresión, mientras muchas empresas sufrían, Coca-Cola mantuvo sus ventas estables, con una caída de solo el 2%. La empresa, sin deudas y con una sólida posición financiera, continuó pagando dividendos a sus accionistas, proporcionando un ingreso constante a los inversores de Quincy.

Con el tiempo, las acciones de Coca-Cola aumentaron significativamente su valor. Se estima que al menos 67 residentes de Quincy se convirtieron en millonarios gracias a estas inversiones, y el pueblo llegó a ser conocido como el más rico de Estados Unidos en términos de riqueza per cápita.

Lecciones de una Inversión exitosa

La historia de Quincy y “Mr. Pat” Munroe destaca la importancia de reconocer el valor intrínseco de una empresa más allá de las fluctuaciones del mercado. Mientras que el precio de las acciones de Coca-Cola experimentó altibajos, el valor real de la empresa, basado en su solidez y en la popularidad del producto, no paró de crecer.

Este relato ilustra cómo una inversión informada y la paciencia pueden transformar vidas y comunidades enteras, subrayando la dualidad entre el precio de mercado y el valor verdadero de una empresa.

La dualidad valor-precio: lo que pagas y lo que obtienes

En el mundo de la inversión, uno de los conceptos fundamentales, pero a menudo malinterpretados, es la relación entre precio y valor. Estos dos términos, que parecen sinónimos, representan en la práctica realidades completamente distintas. La confusión entre ambos ha llevado a fortunas y ruinas, como se ilustra en los casos de la burbuja de los tulipanes y la visión de Quincy.

¿Qué es el precio?

El precio de una acción es simplemente la cantidad monetaria que los inversores están dispuestos a pagar en un momento dado en el mercado. Este número, visible en cualquier bolsa o aplicación financiera, refleja las dinámicas de la oferta y la demanda en tiempo real. Sin embargo, no siempre cuenta toda la historia.

Factores que influyen en el precio:

- Noticias: resultados trimestrales, cambios en la dirección, lanzamientos de productos.

- Tendencias del mercado: optimismo o pesimismo colectivo.

- Especulación: La emoción de “no quedarse fuera” (FOMO, por sus siglas en inglés).

- Eventos externos: crisis económicas, cambios regulatorios o desastres naturales.

El precio puede dispararse por una moda pasajera o desplomarse debido a miedos irracionales. En ambos casos, este no siempre refleja la verdadera salud o el potencial de una empresa.

¿Qué es el valor intrínseco?

El valor intrínseco es una medida más estable y racional. Representa lo que una acción realmente vale en función de los fundamentos de la empresa: su capacidad para generar ingresos, sus activos, su ventaja competitiva y su futuro en el mercado. Determinar el valor intrínseco no es sencillo; requiere análisis, herramientas y, a menudo, una pizca de visión.

Métodos para calcular el valor intrínseco:

- Flujo de caja descontado (DCF): calcula el valor actual de los flujos de caja futuros esperados.

- Valor contable: Suma de los activos menos los pasivos.

- Ratios financieros: Indicadores como el PER (Price to Earnings Ratio) o el EV/EBITDA.

- Análisis cualitativo: evaluación de la ventaja competitiva, la calidad del equipo directivo y la posición en el mercado.

El valor intrínseco es una referencia sólida, pero no es una ciencia exacta; depende de supuestos sobre el futuro que pueden o no cumplirse.

La brecha entre precio y valor: la ineficiencia del mercado

Si los mercados fueran perfectamente eficientes, el precio de una acción siempre coincidiría con su valor intrínseco. Pero la realidad es diferente. Las emociones, la falta de información o los comportamientos de manada pueden crear grandes discrepancias.

1. Sobrevaloración:

- Cuando el precio de una acción supera su valor intrínseco.

- Ejemplo: La burbuja de los tulipanes o acciones de moda durante el auge tecnológico. No olvides que cuando todo el mundo compra es quizás el momento de plantearse vender.

2. Infravaloración:

- Cuando el precio de una acción está por debajo de su valor intrínseco.

- Ejemplo: Las acciones de Coca-Cola en sus inicios o empresas ignoradas durante una crisis. Recuerda que toda crisis es una oportunidad.

Estas ineficiencias del mercado son lo que buscan los inversores inteligentes. Comprar cuando el precio está por debajo del valor y vender cuando está por encima es la esencia del éxito en la inversión.

El papel de las emociones y las tendencias

La psicología desempeña un papel crucial en las diferencias entre precio y valor:

- Euforia: En momentos de auge, los inversores tienden a sobrevalorar activos, ignorando riesgos. Ejemplo: El auge de las punto-com en los años 90.

- Pánico: En tiempos de crisis, los precios caen en picado, incluso para empresas sólidas. Ejemplo: El desplome del mercado en 2008.

Los grandes inversores, como Warren Buffett, aconsejan ir contra la corriente: “Sé temeroso cuando otros son codiciosos y codicioso cuando otros son temerosos.” Este enfoque permite aprovechar las ineficiencias del mercado para encontrar oportunidades.

Ejemplos recientes

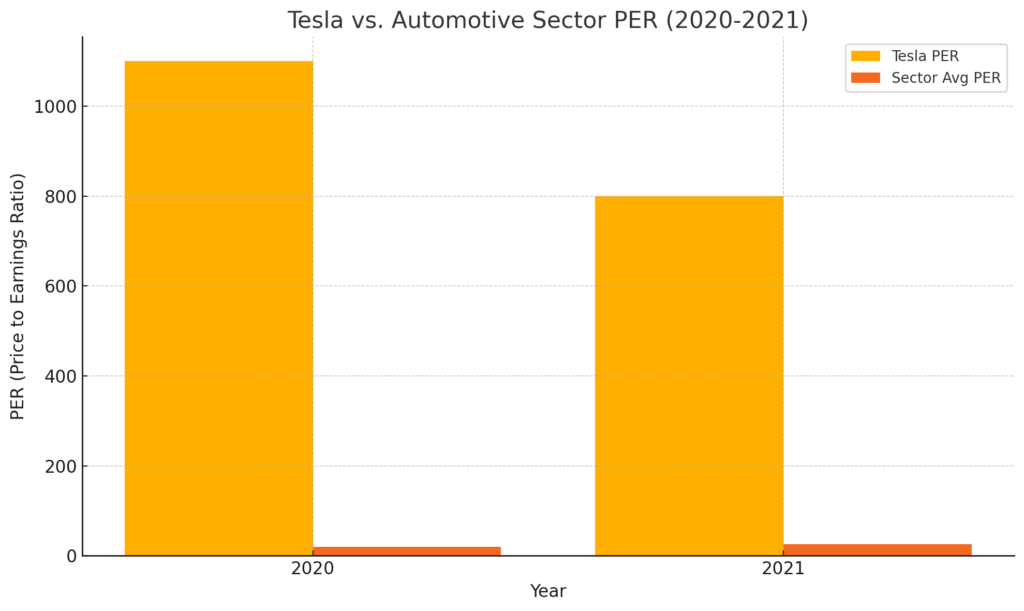

1. Caso de sobrevaloración: Tesla (2020-2021)

Durante el auge del mercado de 2020-2021, las acciones de Tesla alcanzaron valoraciones altísimas en relación con sus métricas financieras tradicionales. Aunque la empresa tenía un crecimiento impresionante, su PER (relación entre el precio y la ganancia neta) llegó a niveles muy altos, reflejando una enorme especulación.

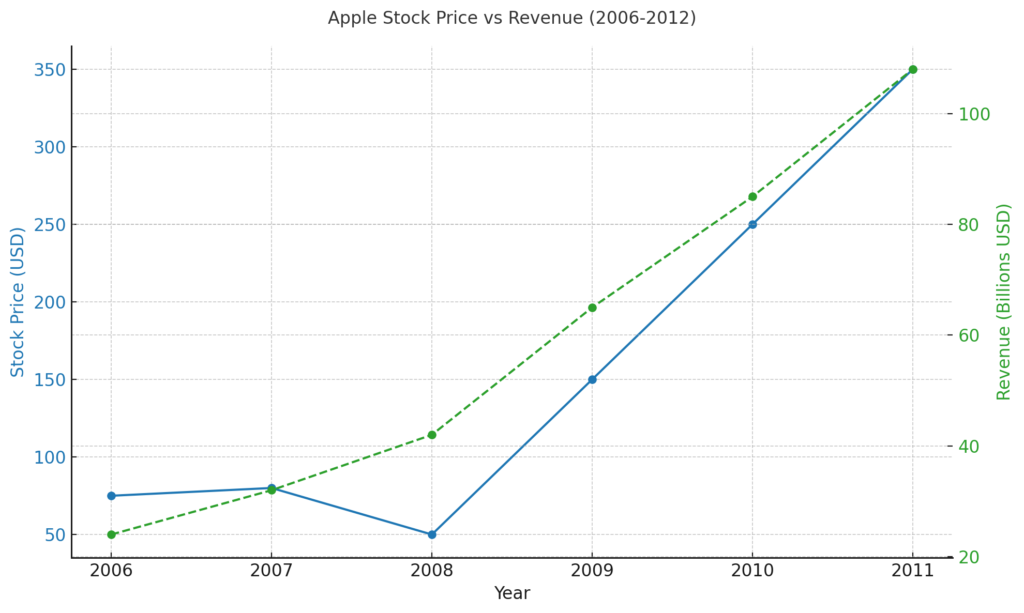

2. Caso de infravaloración: Apple (2008)

En 2008, durante la crisis financiera, las acciones de Apple cayeron abruptamente, a pesar de que la empresa estaba lanzando productos revolucionarios como el iPhone. Los inversores que supieron ver su valor intrínseco obtuvieron enormes retornos a largo plazo.

Métricas para evaluar el precio justo

La valoración de una empresa requiere herramientas que traduzcan los datos financieros en información útil para la toma de decisiones. Las métricas estándar, aunque no infalibles, son fundamentales para identificar si una acción está sobrevalorada, infravalorada o justamente valorada. Aquí exploraremos las principales métricas clasificadas por su enfoque.

1. Métricas basadas en ingresos

a) PER (Price to Earnings Ratio)

- Definición: relación entre el precio de la acción y la ganancia neta por acción (EPS).

- Interpretación

- PER alto: puede indicar sobrevaloración o expectativas de alto crecimiento futuro.

- PER bajo: puede indicar infravaloración o problemas en la empresa.

- Ejemplo: un PER de 25 significa que los inversores están dispuestos a pagar 25 dólares por cada dólar de ganancia.

b) PEG (Price/Earnings to Growth)

- Definición: ajuste del PER según el crecimiento esperado de la ganancia neta.

- Interpretación

- PEG < 1: la acción puede estar infravalorada en relación con su crecimiento.

- PEG > 1: podría estar sobrevalorada.

- Ejemplo: una empresa con un PER de 20 y un crecimiento del 10% tiene un PEG de 2, indicando posible sobrevaloración.

2. Métricas basadas en activos

a) P/B (Price to Book Ratio)

- Definición: relación entre el precio de la acción y el valor contable por acción.

- Interpretación

- P/B > 1: los inversores están pagando más de lo que valen los activos contables de la empresa.

- P/B < 1: la empresa puede estar infravalorada.

- Ideal para sectores intensivos en activos, como bancos o manufactura.

3. Métricas basadas en flujos de caja

a) EV/EBITDA (Enterprise Value / Earnings Before Interest, Taxes, Depreciation, and Amortization)

- Definición: relación entre el valor empresarial (EV) y el EBITDA. Vamos a desglosar cada término que aparece en la fórmula para entenderlo completamente:

- El Valor de la Empresa (EV) considera tanto su capitalización de mercado como su deuda neta. Se calcula como la Capitalización de mercado + Deuda Total – Efectivo y Equivalentes.

- Capitalización de Mercado: Se obtiene multiplicando el precio actual de la acción por el número total de acciones en circulación.

- Deuda Total: Incluye todas las obligaciones financieras de la empresa, como préstamos a corto y largo plazo.

- Efectivo y Equivalentes: Representa el dinero en efectivo y activos líquidos que la empresa posee.

- El EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) mide la rentabilidad operativa de una empresa, excluyendo gastos financieros, impuestos y partidas no monetarias como depreciación y amortización. Se calcula sumando al beneficio neto los intereses, impuestos, depreciación y amortización.

- El Valor de la Empresa (EV) considera tanto su capitalización de mercado como su deuda neta. Se calcula como la Capitalización de mercado + Deuda Total – Efectivo y Equivalentes.

- Interpretación

- EV/EBITDA bajo: puede indicar infravaloración.

- EV/EBITDA alto: puede reflejar sobrevaloración o fuerte crecimiento esperado.

- Ejemplo: muy útil para comparar empresas del mismo sector.

b) FCFF (Free Cash Flow to the Firm)

- Definición: Mide el flujo de caja disponible para todos los proveedores de capital (accionistas y acreedores) después de cubrir los gastos operativos y de inversión. Vamos a desglosar cada término que aparece en la fórmula para entenderlo completamente:

- EBIT (Earnings Before Interest and Taxes): representa los beneficios generados por la empresa antes de deducir los intereses (pagos a acreedores) y los impuestos. Es una medida de la rentabilidad operativa de la empresa.

- T : tasa impositiva efectiva de la empresa (por ejemplo, 25% o 0.25).

- (1 – T) ajuste por Impuestos: este término ajusta el EBIT para reflejar los impuestos que la empresa debe pagar sobre sus ingresos operativos.

- EBIT (1 – T): Beneficio operativo después de impuestos (NOPAT, Net Operating Profit After Taxes).

- Depreciación: gasto asociado al desgaste de activos tangibles (edificios, maquinaria, etc.).

- Amortización: gasto asociado al consumo de activos intangibles (patentes, software, etc.).

- Depreciación y Amortización se suman en la fórmula de cálculo del FCFF porque estas partidas no afectan el flujo de caja disponible; son ajustes contables.

- CAPEX (Capital Expenditures): representa las inversiones en bienes de capital necesarios para mantener o expandir las operaciones de la empresa, como compra de maquinaria, edificios o tecnología. Estas inversiones son salidas reales de efectivo que disminuyen el flujo de caja disponible.

- Cambio en el Capital de Trabajo (Working Capital): el capital de trabajo (WC) es la diferencia entre los activos corrientes (efectivo, cuentas por cobrar e inventario) y los pasivos corrientes (obligaciones con vencimiento inferior a un año) de la empresa. El cambio en el Capital de Trabajo mide cuántos recursos están destinados a la operación de la empresa. Una reducción en el Capital de Trabajo libera efectivo para otras necesidades. Un aumento en el Capital de Trabajo implica que el negocio necesita más recursos para operar.

- Interpretación

- FCFF positivo y creciente: buena señal para la salud financiera.

- FCFF negativo: puede ser preocupante, salvo en empresas en expansión.

Ejemplo práctico

Analicemos las principales métricas financieras de Apple Inc. (AAPL) utilizando datos reales recientes. Estas métricas nos ayudarán a evaluar la valoración de la empresa desde diferentes perspectivas. El precio de la acción es $248.05 USD (al 19 de diciembre de 2024)

1. Métricas basadas en ingresos

a) PER (Price to Earnings Ratio)

Dato: Ganancia neta por acción: $6.08 USD.

Resultado:

Interpretación:

Un PER de 40.81 indica que los inversores están pagando $40.81 por cada dólar de ganancias de Apple, lo que sugiere altas expectativas de crecimiento futuro.

b) PEG (Price/Earnings to Growth)

Dato: Crecimiento esperado de EPS (estimada a 5 años): 12% (0.12).

Resultado:

Interpretación:

Un PEG de 3.40 sugiere que, aunque Apple tiene un PER elevado, el crecimiento esperado de las ganancias no es proporcionalmente alto, lo que podría indicar cierta sobrevaloración en su precio actual.

2. Métricas basadas en activos

a) P/B (Price to Book Ratio)

Dato: Valor Contable por acción: $3.77 USD

Resultado:

Interpretación:

Un P/B de 65.86 indica que los inversores están pagando $65.86 por cada dólar de valor contable de Apple, reflejando una valoración muy superior al valor en libros, común en empresas con fuertes activos intangibles y marca.

3. Métricas basadas en flujos de caja

a) EV/EBITDA (Enterprise Value / Earnings Before Interest, Taxes, Depreciation, and Amortization)

Datos:

- Valor de la Empresa (EV): $3.79 billones USD.

- EBITDA (últimos 12 meses): $134.66 mil millones USD.

Resultado:

Interpretación:

Un EV/EBITDA de 28.16 sugiere que los inversores valoran a Apple en 28.16 veces su EBITDA, lo que puede indicar una valoración elevada en comparación con otras empresas del sector.

b) FCFF (Free Cash Flow to the Firm)

Datos:

- EBIT (últimos 12 meses): $123.22 mil millones USD.

- Tasa Impositiva (T): 24.09% (0.2409).

- Depreciación y Amortización: $11.44 mil millones USD (estimado como la diferencia entre EBITDA y EBIT)

- CAPEX (Gastos de Capital): $9.45 mil millones USD.

- Cambio en el Capital de Trabajo: $2.5 mil millones USD (estimado).

Cálculos:

- EBIT después de impuestos:

- Sumar la Depreciación y Amortización:

- Restar el CAPEX:

- Restar el cambio en el Capital de Trabajo:

Resultado:

Interpretación:

Este valor indica que Apple genera un flujo de caja libre significativo, lo que refleja su sólida capacidad para financiar operaciones, invertir en crecimiento y devolver capital a los accionistas.

La Influencia del sector económico

Las métricas financieras empleadas para valorar de una empresa varían notablemente según el sector económico en el que opere. A continuación, agrupamos los sectores económicos principales según el método de valoración más apropiado y destacamos las peculiaridades de cada grupo.

1. Sectores de crecimiento alto

- Sectores Incluidos: Tecnología, Salud, Comunicaciones.

- Altas expectativas de crecimiento: estas tipo de empresas suelen estar en constante innovación, lo que genera expectativas de crecimiento acelerado.

- Métricas de valoración más adecuadas:

- PER (Precio/Ganancias): Elevado, reflejando la confianza en el crecimiento futuro.

- PEG (Precio/Ganancias en relación al crecimiento): Útil para ajustar el PER según la tasa de crecimiento esperada, proporcionando una valoración más equilibrada.

- Peculiaridades:

- Volatilidad: Mayor sensibilidad a cambios en el mercado y avances tecnológicos.

- Inversión en I+D: Gastos significativos en investigación y desarrollo que pueden afectar las ganancias a corto plazo.

2. Sectores de ingresos estables

- Sectores Incluidos: Servicios Públicos (Utilities), Bienes Raíces, Consumo Defensivo.

- Flujos de caja predecibles: Demanda constante de productos y servicios esenciales.

- Métricas de valoración más adecuadas:

- EV/EBITDA: Valora la capacidad de generar flujos de caja consistentes.

- P/B: Especialmente relevante en bienes raíces por la importancia de los activos tangibles.

- Peculiaridades:

- Regulación: Sujetas a normativas gubernamentales que pueden influir en su rentabilidad.

- Menor crecimiento: Tasas de crecimiento más modestas en comparación con sectores tecnológicos.

3. Sectores cíclicos

- Sectores Incluidos: Industria, Materias Primas, Energía, Consumo Cíclico.

- Sensibilidad al ciclo económico: Su desempeño está estrechamente ligado a los ciclos económicos.

- Métricas de valoración más adecuadas:

- PER: Indica valoraciones en diferentes etapas del ciclo económico.

- FCFF: Útil para analizar la capacidad de la empresa para mantenerse líquida durante ciclos económicos bajos.

- Peculiaridades:

- Volatilidad de precios: Especialmente en materias primas y energía, donde los precios pueden fluctuar significativamente.

- Inversión en capital: Altos gastos de capital para mantener y expandir operaciones.

4. Sector financiero

- Sectores Incluidos: Servicios Financieros.

- Dependencia de tasas de interés: Las ganancias están influenciadas por las variaciones en las tasas de interés.

- Métricas de valoración más adecuadas:

- P/B: Evalúa si la empresa está adecuadamente valorada en relación con sus activos tangibles.

- EV/EBITDA: Mide la capacidad de generar ingresos netos ajustados a deudas y capital.

- Peculiaridades:

- Regulación estricta: Altamente regulado, lo que puede limitar ciertas operaciones y afectar la rentabilidad.

- Riesgo crediticio: Exposición al riesgo de impago por parte de los prestatarios.

Tabla resumen

| Grupo de sectores | Sectores incluidos | Métricas clave | Peculiaridades |

| Crecimiento alto | Tecnología, Salud, Comunicaciones | PER, PEG | Innovación, alto PER, crecimiento futuro elevado. |

| Ingresos estables | Servicios Públicos, Bienes Raíces, Consumo Defensivo | EV/EBITDA, P/B | Flujos de caja predecibles, estabilidad financiera. |

| Cíclicos | Industria, Materias Primas, Energía, Consumo Cíclico | PER, FCFF | Sensibilidad al ciclo económico, volatilidad de precios. |

| Financiero | Servicios Financieros | P/B, EV/EBITDA | Exposición a tasas de interés y riesgos crediticios. |

Agrupar los sectores por métricas clave facilita una evaluación más ajustada y precisa de la valoración empresarial. Mientras que sectores como tecnología destacan por el uso del PER y PEG, sectores más estables como servicios públicos se enfocan en métricas relacionadas con flujos de caja, como EV/EBITDA. Adaptar el análisis al sector específico es fundamental para realizar inversiones informadas y exitosas.

Alternativas actuales a las métricas tradicionales

En un mundo donde la tecnología avanza rápidamente, los métodos tradicionales de valoración de empresas están siendo complementados o incluso desafiados por enfoques modernos. Las métricas clásicas, como el PER o el EV/EBITDA, siguen siendo fundamentales, pero las nuevas dinámicas del mercado y las características específicas de ciertos sectores han impulsado alternativas más sofisticadas y contextuales.

1. Modelos basados en datos alternativos

La disponibilidad de grandes volúmenes de datos ha revolucionado la forma en que analizamos el valor de una empresa. Entre los enfoques más destacados se encuentran:

Análisis de sentimiento en redes sociales

Utiliza datos de redes sociales, foros y plataformas de noticias para medir el sentimiento público hacia una empresa o producto. Como ejemplo, durante

el auge de las acciones “meme”, como GameStop, el sentimiento en foros como Reddit tuvo un impacto directo en los precios. Se trata de predecir movimientos en el precio de las acciones en función de tendencias positivas o negativas o bien identificar posibles puntos de entrada o salida en mercados volátiles.

Métricas ESG (Sostenibilidad)

Evalúa factores ambientales, sociales y de gobernanza (Environmental, Social, Governance) como parte de la valoración de una empresa. Por ejemplo, empresas como Tesla son valoradas no solo por sus métricas financieras, sino también por su liderazgo en sostenibilidad. Se trata de identificar empresas con prácticas sostenibles que puedan atraer inversores a largo plazo y de mitigar riesgos asociados a regulaciones ambientales o escándalos de gobernanza.

2. Aplicación de la Inteligencia Artificial a la valoración de empresas

La incorporación de la inteligencia artificial (IA) en el análisis financiero ha abierto nuevas posibilidades para estimar el valor intrínseco de las empresas:

Modelos de Machine Learning

Utilizan grandes conjuntos de datos históricos y en tiempo real para predecir valores intrínsecos. Presentan una notoria capacidad de identificar patrones complejos que no son evidentes para los analistas humanos. Además, permiten la inclusión de múltiples variables, como datos macroeconómicos, comportamiento del consumidor y tendencias globales. Como ejemplo, un modelo de machine learning podría combinar indicadores financieros tradicionales, con datos de redes sociales y métricas ESG para generar una valoración más completa.

Análisis Predictivo

Anticipan eventos como cambios en los precios de las acciones, basándose en datos históricos y análisis probabilístico. Este enfoque, permite identificar posibles escenarios de sobrevaloración o infravaloración de una empresa y ajustar estrategias de inversión en tiempo real.

3. Ajustes para startups y empresas disruptivas

En sectores como tecnología o biotecnología, donde las empresas pueden operar durante años sin generar ingresos significativos, las métricas tradicionales pierden relevancia. Aquí entran en juego enfoques alternativos:

Métricas basadas en crecimiento y potencial:

- Tasa de quema de efectivo: Evalúa cuánto efectivo consume la empresa en relación con su capacidad para recaudar más fondos.

- Tasa de adopción de usuarios: Mide el crecimiento de la base de clientes o usuarios, un indicador clave para startups de tecnología.

- Proyecciones de mercado: Estima el tamaño total del mercado objetivo y la posible participación de la empresa.

Modelos de valoración disruptiva

Se centran en la innovación y la escalabilidad en lugar de los ingresos actuales. Por ejemplo, Startups como Uber o Airbnb fueron valoradas inicialmente por su capacidad para transformar industrias, incluso antes de alcanzar la rentabilidad.

Conclusiones

La inversión, en su esencia más pura, no es solo una cuestión de números; es un acto de interpretación. A lo largo de este análisis, hemos explorado cómo las métricas clásicas, los sectores económicos y las tendencias actuales interactúan en un intrincado juego que separa el precio del valor. Estas son las claves que todo inversor debe recordar:

- Precio vs. valor: El precio de una acción es visible, tangible, pero está teñido por la emoción y la especulación. El valor, por otro lado, es profundo, estructural y, a menudo, oculto bajo capas de incertidumbre. Diferenciar entre ambos es el primer paso hacia decisiones de inversión sólidas.

- Métricas: Las métricas estándar, como el PER o el EV/EBITDA, son brújulas confiables, pero no mapas completos. Cada número debe ser leído en su contexto, interpretado con un ojo crítico y complementado con enfoques modernos y alternativos.

- El contexto importa: La valoración de una startup tecnológica no puede ser juzgada con las mismas métricas que una compañía de servicios públicos. Comprender el sector económico donde opera cada empresa, sus peculiaridades y sus ciclos es fundamental para evitar errores costosos.

- La era de los datos alternativos: En un mundo donde el análisis de sentimiento en redes sociales puede mover mercados y las métricas ESG están redefiniendo la sostenibilidad empresarial, los inversores tienen más herramientas que nunca para ver más allá de lo evidente.

Una reflexión final

En los mercados financieros, los espejismos son comunes. A menudo, lo que brilla más intensamente no es oro, sino una burbuja a punto de estallar. En este contexto, te dejo con esta pregunta:

”¿Estás invirtiendo en empresas por lo que realmente valen o por lo que otros dicen que valen?”

Invertir con éxito requiere más que fórmulas o algoritmos; demanda una combinación de curiosidad, rigor y, sobre todo, paciencia. Porque al final, no se trata de adivinar el próximo movimiento del mercado, sino de construir riqueza sólida sobre cimientos reales.

Referencias para profundizar en el tema

Libros

- “El pequeño libro de la valoración de empresas” por Aswath Damodaran.

Este libro ofrece una guía accesible sobre técnicas de valoración, incluyendo casos de estudio y ejemplos prácticos para mejorar tus habilidades en este ámbito.

- “Valoración de empresas: Cómo medir y gestionar la creación de valor” por Pablo Fernández.

Una obra que ayuda al lector a valorar cualquier empresa o proyecto de inversión, identificando los factores más relevantes en el proceso de creación de valor.

- “La valoración de los negocios: una guía teórico y práctica para valorar empresas” por José María Revello de Toro Cabello. Este libro proporciona una guía teórica y práctica para la valoración de empresas, útil para profesionales y estudiantes del ámbito financiero.

- “Valoración de empresas y gestión basada en valor” por

Alfonso Rojo Ramírez. Una obra que aborda la valoración de empresas y la gestión orientada a la creación de valor, con un enfoque práctico y actualizado.

- “Valoración de Start-Ups y Pymes en crecimiento: Cómo estimar su valor paso a paso con ejemplos resueltos” por Juan Pérez-Carballo Veiga.

Este libro se centra en la estimación del valor de startups y pequeñas y medianas empresas en crecimiento, ofreciendo un enfoque paso a paso con ejemplos prácticos

Estos libros pueden encontrase en Amazon en su versión papel, en su versión para Kindle o como audiolibro para una suscripción de Audible.

Los enlaces anteriores son enlaces de afiliados, lo que significa que, si decides realizar una compra a través de ellos, el blog recibirá una pequeña comisión sin ningún coste adicional para ti. Esta colaboración nos ayuda a mantener el contenido gratuito, informativo y de calidad.

Artículos en línea

- Valoración de empresas: métodos para su cálculo y casos en los que se realiza. Este artículo de Actualícese ofrece una visión detallada sobre los diversos métodos de valoración de empresas, incluyendo cuándo y cómo aplicarlos.

- La valoración de empresas: enfoques convencionales y nuevas tendencias. Publicado en Harvard Deusto, este artículo explora tanto los métodos tradicionales como las tendencias emergentes en la valoración empresarial.

- Un acercamiento a las metodologías para la valoración financiera. Este estudio académico, disponible en SciELO, analiza las principales metodologías utilizadas en la valoración financiera, destacando sus aplicaciones y limitaciones.

- La valoración de empresas en España: un estudio empírico. Este documento de AECA presenta un análisis empírico sobre cómo se llevan a cabo las valoraciones de empresas en el contexto español.

- Importancia del EBITDA en la valoración de empresas. Este artículo de Giménez-Salinas Abogados profundiza en cómo el EBITDA se utiliza como indicador c

Vídeos en YouTube

Aviso Legal

El contenido de este artículo tiene un carácter puramente informativo y educativo. No constituye asesoramiento financiero, fiscal o legal de ningún tipo. Antes de tomar cualquier decisión de inversión, te recomendamos que consultes con un profesional cualificado que pueda evaluar tu situación personal y financiera. Las inversiones conllevan riesgos, y es responsabilidad del inversor analizar y asumir dichos riesgos.